Vamos ser honestos: quando você pensa em aposentadoria no Brasil, o que vem à sua cabeça? Talvez aquela imagem de uma vida tranquila na praia, viajando pelo mundo ou simplesmente descansando depois de décadas de trabalho duro. Mas a realidade é que poucos brasileiros conseguem transformar esse sonho em realidade. A verdade é que o sistema previdenciário brasileiro passou por mudanças profundas nos últimos anos, e entender onde estamos hoje é fundamental para planejar o seu futuro financeiro.

A aposentadoria no Brasil não é mais aquela que nossos pais conheceram. As regras mudaram, os requisitos ficaram mais rígidos e a expectativa de vida aumentou. Isso significa que precisamos nos preparar melhor – e começar mais cedo. Neste artigo, vou compartilhar com você um panorama completo sobre a situação atual da previdência social brasileira e, principalmente, o que você pode fazer agora para garantir uma aposentadoria digna e confortável.

Como Funciona o Sistema Previdenciário Brasileiro Hoje

Depois da Reforma da Previdência de 2019, o cenário da aposentadoria no Brasil mudou drasticamente. O sistema passou a exigir mais tempo de contribuição e estabeleceu idades mínimas mais elevadas. Para entender onde você se encaixa, é essencial conhecer as regras atuais.

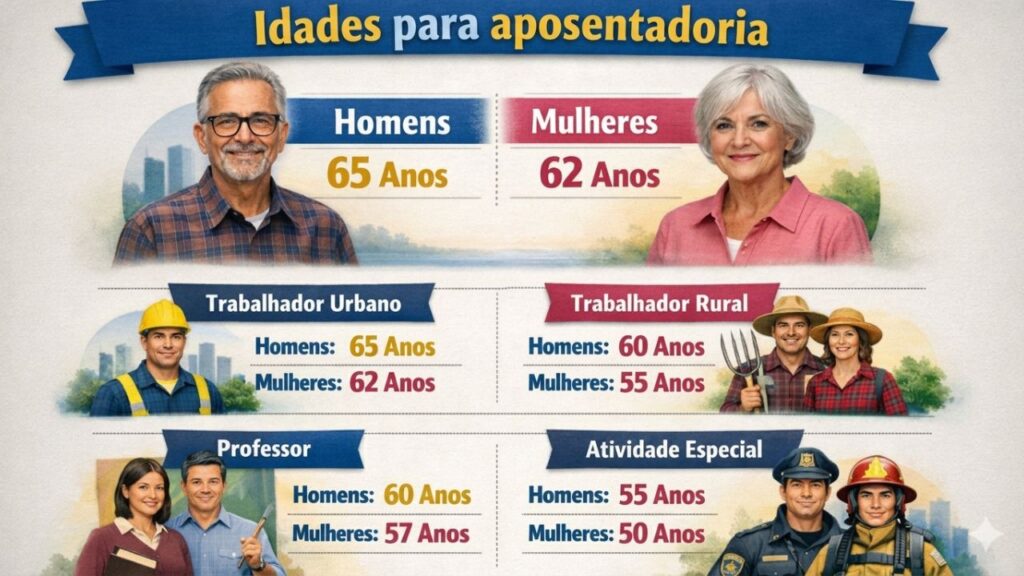

Atualmente, existem diferentes modalidades de aposentadoria. A mais comum é a aposentadoria por idade, que exige 65 anos para homens e 62 anos para mulheres, além de pelo menos 15 anos de contribuição para mulheres e 20 anos para homens (para quem começou a contribuir após a reforma). Já a aposentadoria por tempo de contribuição foi substituída por regras de transição que combinam idade mínima com tempo de contribuição. Você pode conferir todas as regras atualizadas no portal oficial do INSS.

O cálculo do benefício também ficou mais complexo. Hoje, a média de todos os salários de contribuição é considerada, e não mais apenas os 80% maiores. Isso pode reduzir significativamente o valor final da sua aposentadoria, especialmente se você teve períodos de contribuição com valores menores no início da carreira.

Para professores, existe uma regra específica que reduz em 5 anos tanto a idade mínima quanto o tempo de contribuição. Trabalhadores rurais também têm condições diferenciadas. É fundamental conhecer as particularidades da sua categoria profissional para planejar adequadamente.

Os Principais Desafios da Previdência Social Brasileira

Quando falamos sobre aposentadoria no Brasil, não podemos ignorar os desafios estruturais que nosso sistema enfrenta. O primeiro e mais óbvio é o déficit da previdência. Todo ano, o governo precisa complementar com recursos do Tesouro Nacional para pagar os benefícios, e esse valor só cresce.

O envelhecimento populacional é outro fator crítico. Vivemos cada vez mais, o que é ótimo, mas significa também que receberemos aposentadoria por mais tempo. Em 1960, a expectativa de vida do brasileiro era de 52 anos. Hoje, ultrapassa os 76 anos. Mais pessoas aposentadas e menos jovens entrando no mercado de trabalho para contribuir criaram um desequilíbrio no sistema.

A informalidade é um problema crônico. Milhões de brasileiros trabalham sem carteira assinada e não contribuem para a previdência social. Segundo dados do IBGE, cerca de 40% dos trabalhadores brasileiros estão na informalidade. Isso significa que essas pessoas provavelmente não terão direito a uma aposentadoria programada pelo INSS.

Além disso, há o desafio da qualidade de vida. Mesmo quem consegue se aposentar muitas vezes recebe valores que mal cobrem as despesas básicas. O salário mínimo, que é o piso da maioria das aposentadorias, não proporciona o conforto que décadas de trabalho deveriam garantir.

Previdência Privada: Uma Alternativa Essencial

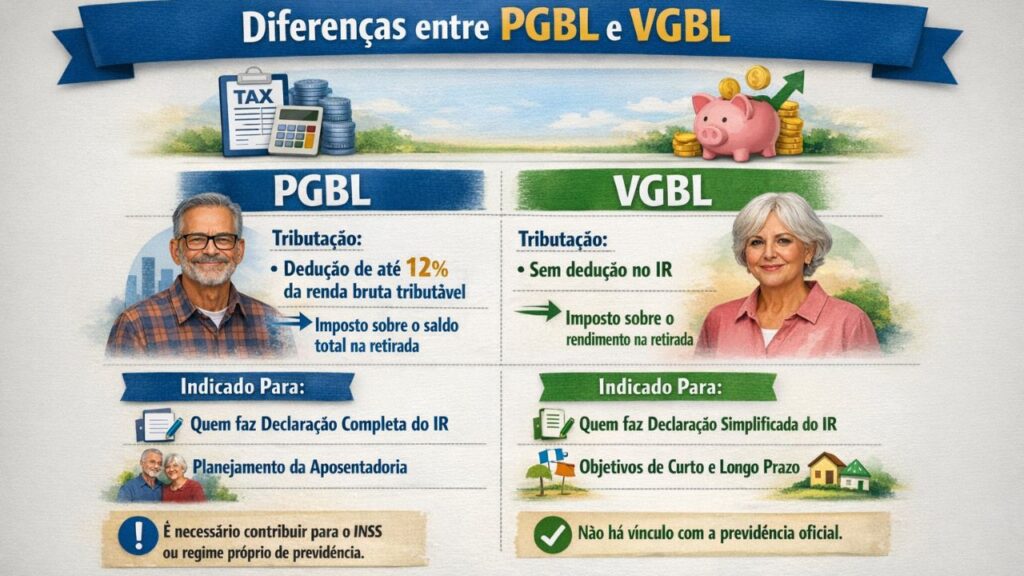

Diante dos desafios da aposentadoria no Brasil pelo sistema público, a previdência privada surge como uma alternativa cada vez mais necessária. Existem dois tipos principais: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre).

O PGBL é mais indicado para quem faz a declaração completa do Imposto de Renda, pois permite deduzir até 12% da renda bruta anual. Já o VGBL é melhor para quem faz a declaração simplificada ou está isento, pois o imposto incide apenas sobre os rendimentos, não sobre o valor total.

Investir em previdência privada exige disciplina e conhecimento. É importante comparar taxas de administração (que podem variar de 0,5% a 3% ao ano) e taxas de carregamento. Muitas instituições hoje oferecem planos sem taxa de carregamento na entrada, o que é vantajoso.

Outra questão crucial é a tabela de tributação. Você pode escolher entre a tabela progressiva (mesma do IR, com alíquotas de 0% a 27,5%) ou a regressiva (que diminui com o tempo, começando em 35% e chegando a 10% após 10 anos). Para quem planeja manter o investimento por longo prazo, a tabela regressiva costuma ser mais vantajosa. A Receita Federal disponibiliza simuladores para ajudar nessa escolha.

Diversificar é fundamental. Não coloque todos os seus recursos em um único tipo de investimento para aposentadoria. Combine previdência privada com outras aplicações como Tesouro Direto, fundos de investimento, ações e imóveis.

Estratégias de Investimento Para Garantir Sua Aposentadoria

Construir um patrimônio sólido para a aposentadoria no Brasil exige mais do que apenas contribuir para o INSS. É necessário ter uma estratégia de investimentos bem estruturada que considere seu perfil, objetivos e prazo.

Comece definindo quanto você precisará na aposentadoria. Uma regra prática é planejar ter entre 70% e 80% da sua renda atual. Se você ganha R$ 10.000 hoje, planeje ter pelo menos R$ 7.000 a R$ 8.000 mensais quando se aposentar. Parece muito? É porque realmente exige planejamento.

O Tesouro Direto é uma excelente opção para objetivos de longo prazo. O Tesouro IPCA+ com vencimentos longos oferece proteção contra a inflação e rentabilidade real. Considere também o Tesouro RendA+, especialmente desenhado para complementar a aposentadoria com pagamentos mensais. Você pode conhecer mais sobre essas opções no site oficial do Tesouro Direto.

Os fundos imobiliários (FIIs) podem gerar renda passiva através de dividendos mensais. Muitos investidores experientes constroem carteiras de FIIs que pagam “aluguéis” todos os meses, criando uma fonte de renda complementar para a previdência social. Para entender melhor esse mercado, a B3 oferece materiais educacionais gratuitos.

Ações de empresas sólidas e pagadoras de dividendos também são interessantes. Empresas como Itaú, Petrobras, Vale e outras blue chips distribuem dividendos regularmente. Com uma carteira diversificada, você pode receber proventos ao longo do ano.

Não esqueça da liquidez. Mantenha parte do seu patrimônio em investimentos líquidos como CDB, LCI, LCA e fundos DI. Isso garante que você possa acessar recursos rapidamente em caso de emergência sem precisar vender investimentos de longo prazo em momento desfavorável.

A regra de ouro é: comece cedo e seja consistente. Mesmo valores pequenos, investidos regularmente e com disciplina ao longo de 20 ou 30 anos, podem se transformar em um patrimônio significativo graças aos juros compostos.

Planejamento Financeiro: O Caminho Para Uma Aposentadoria Tranquila

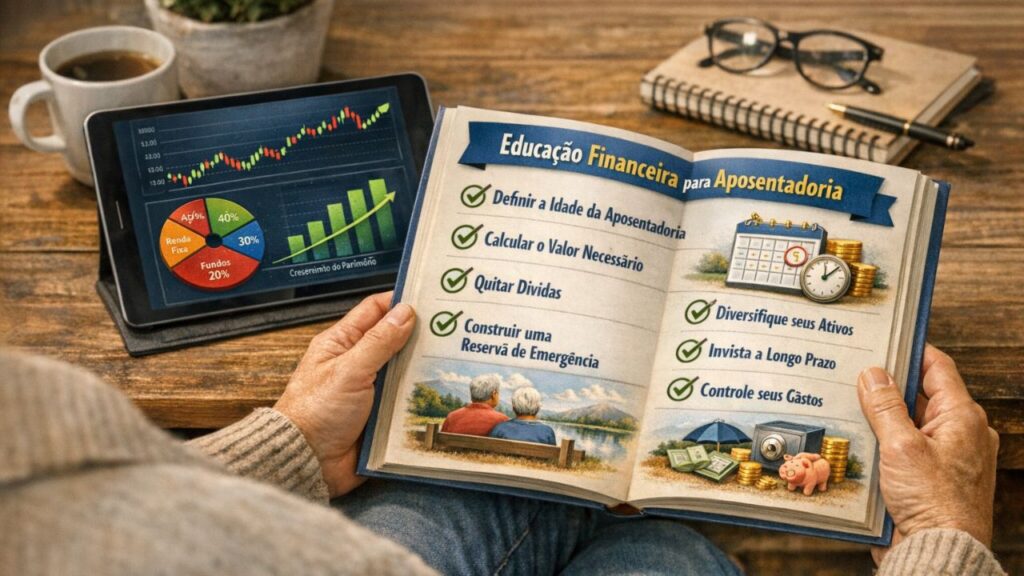

O planejamento financeiro é o alicerce de uma aposentadoria no Brasil bem-sucedida. Não se trata apenas de guardar dinheiro, mas de ter uma estratégia clara que considere todas as variáveis da sua vida financeira.

Primeiro, faça um diagnóstico completo da sua situação atual. Quanto você ganha? Quanto gasta? Qual seu patrimônio líquido? Tem dívidas? Essas informações são fundamentais para criar um plano realista. Use planilhas ou aplicativos de controle financeiro como GuiaBolso ou Mobills para ter visibilidade total dos seus números.

Estabeleça metas específicas. “Quero me aposentar aos 55 anos com uma renda mensal de R$ 15.000” é muito melhor que “quero me aposentar cedo”. Metas específicas permitem calcular exatamente quanto você precisa investir mensalmente para alcançá-las.

Crie um fundo de emergência antes de pensar em aposentadoria. Recomenda-se ter de 6 a 12 meses de despesas guardadas em investimentos líquidos. Isso evita que você precise resgatar investimentos de longo prazo em momentos de aperto financeiro.

Revise seu planejamento anualmente. Sua situação financeira muda, o mercado muda, a economia muda. O que funcionava há cinco anos pode não ser mais adequado hoje. Faça ajustes conforme necessário, mas mantenha a disciplina de continuar investindo.

Considere contratar um planejador financeiro certificado (CFP). Esse profissional pode ajudá-lo a criar uma estratégia personalizada considerando todos os aspectos da sua vida financeira: investimentos, seguros, planejamento sucessório e tributário.

Não subestime o poder dos pequenos ajustes. Reduzir gastos desnecessários em R$ 500 por mês e direcionar esse valor para investimentos pode fazer uma diferença enorme no longo prazo. Um café diário de R$ 15 representa R$ 450 por mês ou R$ 5.400 por ano.

Dicas Práticas Para Maximizar Sua Aposentadoria

Agora que você entende o panorama da aposentadoria no Brasil e as estratégias gerais, vamos a dicas práticas que podem fazer diferença real no valor do seu benefício e na qualidade da sua aposentadoria.

Acompanhe seu CNIS (Cadastro Nacional de Informações Sociais): Regularmente, acesse o site Meu INSS ou aplicativo para verificar se todos os seus períodos de trabalho estão registrados corretamente. Erros são comuns e podem prejudicar seu benefício. Quanto mais cedo você identificar inconsistências, mais fácil será corrigi-las.

Não pare de contribuir mesmo como autônomo: Se você deixar um emprego formal para trabalhar por conta própria, continue contribuindo como contribuinte individual ou MEI. Interrupções longas no histórico de contribuição podem atrasar sua aposentadoria ou reduzir o valor do benefício.

Considere a aposentadoria especial: Se você trabalha exposto a agentes nocivos à saúde (ruído, calor, produtos químicos, etc.), pode ter direito à aposentadoria especial, que exige menos tempo de contribuição. Guarde todos os documentos que comprovem a exposição, como PPP (Perfil Profissiográfico Previdenciário).

Planeje a transição: Muitas pessoas passam abruptamente do trabalho para a aposentadoria total, o que pode causar problemas emocionais e financeiros. Considere uma transição gradual, reduzindo a carga de trabalho aos poucos enquanto desenvolve hobbies, atividades voluntárias ou projetos pessoais.

Invista em saúde: Pode parecer óbvio, mas cuidar da saúde hoje significa menos gastos médicos na aposentadoria. Exercícios regulares, alimentação adequada e check-ups preventivos são investimentos tão importantes quanto aplicações financeiras para uma aposentadoria de qualidade.

Desenvolva fontes de renda passiva: Além dos investimentos financeiros, considere criar fontes de renda que não dependam do seu trabalho ativo. Isso pode incluir aluguéis de imóveis, royalties de produtos digitais, participação em negócios ou qualquer atividade que gere receita recorrente.

Erros Comuns Que Podem Comprometer Sua Aposentadoria

Ao longo dos anos ajudando pessoas a planejarem sua aposentadoria no Brasil, observei erros recorrentes que podem comprometer seriamente o futuro financeiro. Conhecer essas armadilhas é tão importante quanto saber o que fazer.

O primeiro grande erro é adiar o planejamento. Muita gente pensa que 30 ou 40 anos é cedo demais para pensar em aposentadoria. A verdade é exatamente o oposto: quanto mais cedo você começar, menor será o esforço necessário. Um investimento de R$ 500 mensais começando aos 25 anos pode render muito mais que R$ 2.000 mensais começando aos 45 anos.

Outro erro comum é contar exclusivamente com o INSS. Como vimos, o sistema previdenciário enfrenta desafios sérios e os benefícios tendem a ser limitados. Confiar apenas na previdência pública é arriscar ter uma aposentadoria apertada financeiramente.

Muitas pessoas caem na armadilha de investir sem estratégia. Aplicam dinheiro aleatoriamente em oportunidades que aparecem, sem considerar o prazo, o risco ou como isso se encaixa em um plano maior. Investir para aposentadoria exige metodologia e consistência, não sorte.

Não diversificar investimentos é perigoso. Colocar tudo em um único tipo de ativo – seja previdência privada, imóveis ou ações – expõe você a riscos desnecessários. Se aquele setor específico passar por dificuldades, todo seu patrimônio será afetado.

Ignorar a inflação é um erro grave. O dinheiro perde poder de compra ao longo do tempo. Investimentos que rendem abaixo da inflação fazem você ficar mais pobre, mesmo que numericamente pareça que está ganhando. Sempre busque rentabilidade real positiva.

Muitos brasileiros também cometem o erro de não considerar a longevidade. Vivemos cada vez mais, e seu dinheiro precisa durar por toda a aposentadoria. Planejar para viver até 75 anos quando você pode chegar aos 90 é receita para problemas financeiros na terceira idade.

Por fim, há quem resgate investimentos precocemente. A previdência privada e outros investimentos de longo prazo para aposentadoria no Brasil funcionam melhor quando o dinheiro fica aplicado por décadas. Resgates antecipados destroem os benefícios dos juros compostos e podem gerar custos adicionais.

O Papel da Educação Financeira Na Sua Aposentadoria

Se você chegou até aqui, já está à frente da maioria dos brasileiros em termos de consciência sobre a aposentadoria no Brasil. Mas o conhecimento precisa ser contínuo e aprofundado. A educação financeira não é um destino, mas uma jornada.

Invista tempo em aprender sobre finanças pessoais. Existem inúmeros cursos gratuitos oferecidos por instituições como CVM (Comissão de Valores Mobiliários), B3 e Anbima. Livros como “Pai Rico, Pai Pobre” de Robert Kiyosaki, “O Homem Mais Rico da Babilônia” de George Clason e obras de autores brasileiros como Gustavo Cerbasi são excelentes pontos de partida.

Participe de comunidades e grupos de discussão sobre investimentos e planejamento de aposentadoria. O aprendizado coletivo é poderoso. Você pode aprender com os erros e acertos de outras pessoas, além de compartilhar suas próprias experiências.

Ensine seus filhos sobre educação financeira desde cedo. Quanto mais cedo eles aprenderem conceitos como poupança, investimento e planejamento de longo prazo, melhor preparados estarão para construir sua própria aposentadoria no futuro.

Considerações Finais: Sua Aposentadoria Começa Hoje

A aposentadoria no Brasil pode parecer um desafio intimidador, mas com planejamento, disciplina e as informações corretas, você pode construir um futuro financeiro sólido e confortável. Não existe fórmula mágica nem atalhos – existe trabalho consistente ao longo dos anos.

Lembre-se que cada pessoa tem uma realidade única. O que funciona para seu amigo ou vizinho pode não ser ideal para você. Por isso, considere suas circunstâncias pessoais: idade, renda, despesas, objetivos de vida e tolerância a risco ao tomar decisões sobre sua previdência.

O tempo é seu maior aliado quando o assunto é aposentadoria. Quanto mais cedo você começar a agir, menores serão os sacrifícios necessários e maiores as chances de alcançar seus objetivos. Não espere o momento perfeito – ele não existe. Comece com o que você tem, onde você está.

Pequenos passos dados consistentemente levam a grandes resultados. Aumentar sua contribuição para a previdência em apenas 1% do salário, cortar uma despesa desnecessária, buscar uma fonte de renda extra – tudo isso, mantido ao longo do tempo, faz diferença significativa.

A aposentadoria no Brasil exige que você seja protagonista da sua própria história financeira. O governo, o INSS e as empresas podem ajudar, mas a responsabilidade principal é sua. Assuma o controle, eduque-se continuamente e tome decisões conscientes.

Por fim, lembre-se de que aposentadoria não é apenas sobre dinheiro. É sobre ter liberdade para fazer o que você ama, passar tempo com quem importa e viver com dignidade e tranquilidade. O planejamento financeiro é o meio para alcançar esse fim.

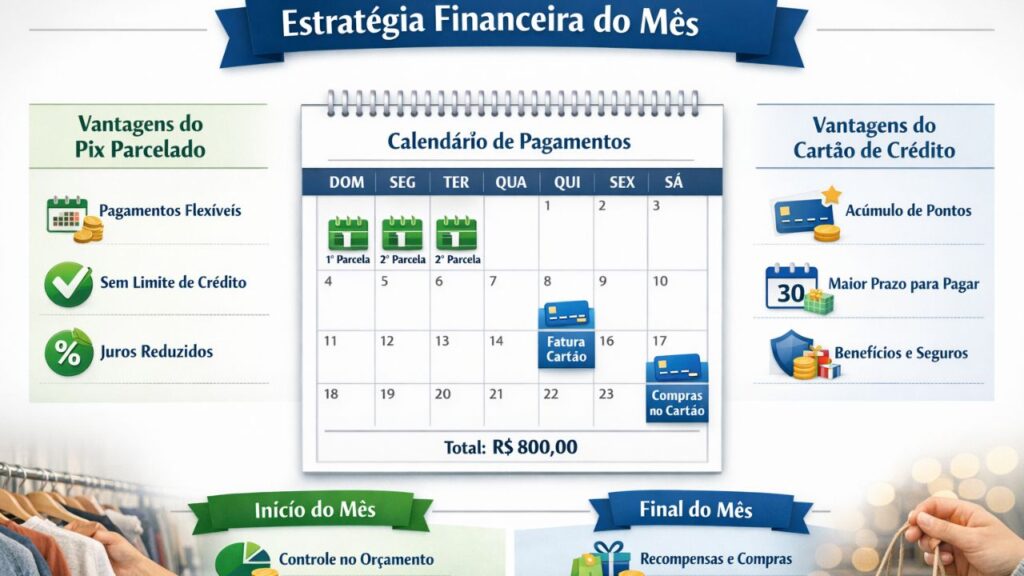

Você já se pegou na fila do supermercado ou prestes a finalizar uma compra online se perguntando: “Será que pago com cartão de crédito ou uso o Pix parcelado?” Se a resposta é sim, você não está sozinho. Com a chegada do Pix Parcelado vs. Cartão de Crédito, o debate sobre qual forma de pagamento escolher nunca esteve tão acalorado. E olha, não é para menos! Estamos falando de dois gigantes do mercado financeiro disputando seu bolso.

O Pix parcelado chegou prometendo revolucionar a forma como compramos, oferecendo a praticidade do pagamento instantâneo combinada com o parcelamento sem juros. Já o cartão de crédito é o veterano da história, aquele amigo de longa data que conhece todos os seus gostos e oferece benefícios tentadores como cashback, milhas aéreas e programas de pontos. Mas afinal, qual dessas opções faz mais sentido para o seu perfil financeiro hoje?

Neste artigo, vou destrinchar cada detalhe do Pix Parcelado vs. Cartão de Crédito para você tomar a decisão mais inteligente na próxima compra. Vamos analisar custos ocultos, segurança, vantagens reais e até os cenários em que cada um brilha mais. Preparado? Então vamos lá!

Como Funciona o Pix Parcelado na Prática

O Pix parcelado é relativamente novo no mercado brasileiro, mas já está mexendo com a forma como pagamos. Basicamente, ele permite que você divida suas compras em parcelas usando o Pix como meio de pagamento. Parece mágico, né? Mas calma, tem alguns detalhes importantes que você precisa conhecer.

Diferente do que muita gente pensa, o Pix parcelado não é oferecido diretamente pelo Banco Central. Na verdade, são as instituições financeiras e fintechs que disponibilizam esse serviço. Funciona assim: você faz a compra, escolhe parcelar via Pix, e a instituição financeira adianta o valor integral para o lojista. Depois, você paga as parcelas mensalmente através de cobranças via Pix.

Uma vantagem clara é que você mantém o controle do seu dinheiro de forma mais transparente. Não há aquela fatura de cartão de crédito assustadora no fim do mês. Cada parcela é cobrada separadamente, facilitando o planejamento financeiro. Além disso, muitas fintechs estão oferecendo parcelamento sem juros para competir com os cartões de crédito tradicionais.

Porém, atenção: nem tudo são flores. Algumas instituições cobram taxas de serviço ou juros embutidos nas parcelas. Por isso, antes de fechar negócio, sempre compare o valor total que você vai pagar com outras formas de pagamento. A transparência é fundamental para evitar surpresas desagradáveis no futuro.

Outro ponto importante é a disponibilidade. Nem todos os estabelecimentos aceitam Pix parcelado ainda. A tecnologia está se expandindo rapidamente, mas ainda há uma curva de adoção tanto por parte dos lojistas quanto dos consumidores. Vale conferir com o vendedor antes de contar com essa opção.

Cartão de Crédito: O Veterano Cheio de Benefícios

Ah, o bom e velho cartão de crédito! Ele está no nosso dia a dia há décadas e, convenhamos, conquistou seu espaço com razão. Quando falamos de meios de pagamento modernos, o cartão de crédito ainda é um dos mais versáteis e repletos de vantagens, especialmente se você souber usar com inteligência.

A primeira grande vantagem é o programa de recompensas. Dependendo do seu cartão, você acumula milhas aéreas, cashback ou pontos que podem ser trocados por produtos, serviços e até descontos em compras futuras. Para quem viaja com frequência ou gosta de otimizar gastos, essas recompensas fazem toda a diferença no final do ano.

Além disso, os cartões de crédito oferecem proteção ao consumidor que poucos meios de pagamento conseguem igualar. Se você comprar um produto com defeito ou não receber o que pagou, pode contestar a cobrança diretamente com a operadora do cartão. Esse chargeback é um recurso valiosíssimo que já salvou muita gente de prejuízos.

Além disso, muitos cartões oferecem seguro embutido em cartões premium. Muitos oferecem proteção de compras, seguro viagem internacional, assistência em estradas e até extensão de garantia para produtos eletrônicos. O Procon-SP oferece orientações detalhadas sobre os direitos do consumidor em relação a cartões de crédito e suas proteções. Se você tem um cartão desses, está deixando dinheiro na mesa se não aproveitar esses benefícios.

Mas o cartão de crédito tem seu lado sombrio: os juros rotativos. Se você não pagar a fatura integral no vencimento, os juros podem chegar a mais de 400% ao ano! Segundo dados do Banco Central, o rotativo do cartão de crédito está entre as modalidades de crédito mais caras do país. É uma armadilha financeira perigosa que endivida milhões de brasileiros anualmente. Por isso, a regra de ouro é sempre pagar o valor total da fatura.

No contexto do Pix Parcelado vs. Cartão de Crédito, o cartão ainda leva vantagem quando se trata de aceitação global. Você pode usar seu cartão praticamente em qualquer lugar do mundo, enquanto o Pix é restrito ao território brasileiro. Para quem viaja ou compra em sites internacionais, isso faz toda a diferença.

Comparando Custos: Onde Seu Dinheiro Rende Mais

Agora vamos para a parte que realmente pesa no bolso: os custos. Quando analisamos Pix Parcelado vs. Cartão de Crédito, é fundamental entender quanto você realmente paga ao escolher cada opção. Spoiler: a resposta não é tão simples quanto parece!

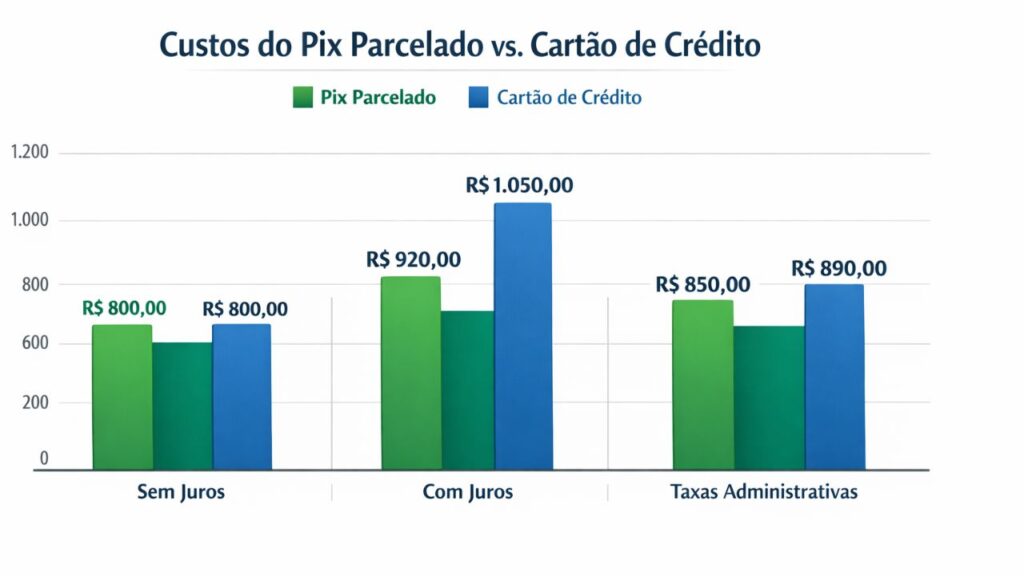

Começando pelo Pix parcelado, muitas fintechs divulgam parcelamento “sem juros”. Mas atenção ao asterisco! Algumas cobram uma taxa de administração mensal que pode variar de 2% a 5% do valor total. Outras embutem os juros no próprio valor das parcelas, fazendo você pagar mais no final sem perceber claramente.

Por exemplo, imagine uma compra de R$ 1.000. Se a fintech cobra 3% de taxa ao mês e você parcela em 10 vezes, pode acabar pagando R$ 1.300 no total. Parece atrativo na hora porque as parcelas são pequenas, mas você está pagando 30% a mais! Sempre faça as contas antes de decidir.

Já o cartão de crédito oferece parcelamento sem juros em muitas lojas, especialmente em períodos promocionais. Nesse caso, você paga exatamente o valor do produto dividido pelo número de parcelas. Zero juros, zero taxas extras. É a modalidade mais vantajosa financeiramente quando disponível.

Porém, se você optar pelo parcelamento com juros no cartão, os valores podem ser ainda mais altos que o Pix parcelado. As taxas de juros do crédito rotativo e do parcelamento com juros variam entre 10% e 15% ao mês, dependendo da operadora. Comparado com isso, algumas opções de Pix parcelado podem ser mais econômicas.

Uma estratégia inteligente é sempre perguntar ao lojista se há desconto para pagamento à vista. Muitas vezes, você consegue 5% a 10% de desconto pagando com Pix à vista ou dinheiro. Esse desconto pode superar qualquer benefício de cashback ou pontos do cartão de crédito.

Não podemos esquecer das taxas anuais dos cartões de crédito. Cartões premium podem cobrar de R$ 500 a R$ 1.500 por ano. Se você não usar os benefícios adequadamente, está jogando dinheiro fora. Por outro lado, o Pix parcelado geralmente não tem taxa de anuidade, apenas cobra por transação.

Segurança e Proteção: Qual Opção Te Deixa Mais Tranquilo

Segurança é um tema que não dá para deixar de lado quando falamos de dinheiro. No embate Pix Parcelado vs. Cartão de Crédito, cada um tem seus pontos fortes e fracos nesse quesito. Vamos analisar o que realmente importa para proteger seu patrimônio.

O Pix em si é considerado extremamente seguro pelo Banco Central. Todas as transações são criptografadas e passam pelo Sistema de Pagamentos Instantâneos (SPI), que tem protocolos rigorosos de segurança. Além disso, o Pix possui o Mecanismo Especial de Devolução (MED), que permite recuperar valores em casos de fraude ou erro, conforme detalhado no portal oficial do Pix.

No entanto, o Pix parcelado adiciona uma camada extra de risco porque envolve terceiros (fintechs e instituições financeiras). Você precisa confiar que essa instituição vai cobrar corretamente as parcelas e não vai aplicar taxas abusivas. Sempre escolha plataformas regulamentadas pelo Banco Central para minimizar riscos.

Um ponto negativo do Pix é a irrevogabilidade imediata. Uma vez que você confirmou a transação, o dinheiro sai na hora. Se caiu em um golpe ou errou o destinatário, recuperar é mais complicado (embora possível através do MED). Já no cartão de crédito, você tem até a data da fatura para contestar.

Falando em cartão de crédito, a proteção contra fraudes é um dos seus maiores trunfos. Se alguém clonar seu cartão e fizer compras indevidas, você pode contestar todas as cobranças. As operadoras têm sistemas robustos de detecção de fraudes que bloqueiam transações suspeitas automaticamente.

Além disso, muitos cartões oferecem seguro de compras que cobre roubo, furto ou danos em produtos adquiridos nos primeiros 90 dias. Comprou um celular novo e foi roubado? Dependendo do seu cartão, você pode ser ressarcido. Essa proteção adicional é algo que o Pix parcelado ainda não oferece amplamente.

Por outro lado, o cartão de crédito tem seus próprios riscos. Vazamento de dados é uma preocupação real, especialmente em compras online. Criminosos podem obter os dados do seu cartão e fazer compras fraudulentas. Por isso, sempre use sites seguros (aqueles com cadeado na barra de endereço) e evite salvar dados de cartão em plataformas desconhecidas.

Uma dica de ouro: para compras online, use cartões virtuais temporários. Muitos bancos oferecem essa funcionalidade, gerando um número de cartão válido apenas para uma transação. Se os dados vazarem, o cartão virtual já estará inativo, protegendo seu cartão físico.

Quando o Pix Parcelado é a Melhor Escolha

Agora que já exploramos as características de ambos, vamos falar de situações específicas onde o Pix parcelado brilha e se torna a opção mais inteligente. Porque convenhamos, não existe resposta universal no debate Pix Parcelado vs. Cartão de Crédito – tudo depende do seu contexto.

Primeiro cenário: você não tem cartão de crédito ou tem limite baixo. Muita gente, especialmente jovens começando a vida financeira ou quem está reconstruindo o score de crédito, não tem acesso a cartões ou tem limites muito restritos. Nesse caso, o Pix parcelado democratiza o acesso ao crédito.

Segundo: você quer evitar o endividamento do cartão de crédito. Vamos ser honestos, é muito fácil perder o controle com cartão de crédito. Aquela fatura que chega no fim do mês pode ser um susto! Com o Pix parcelado, cada parcela é cobrada separadamente, facilitando o controle orçamentário e evitando a bola de neve das dívidas.

Terceiro cenário: o estabelecimento oferece desconto para Pix. Cada vez mais lojistas estão oferecendo descontos para pagamentos via Pix porque economizam nas taxas cobradas pelas operadoras de cartão. Se você consegue 10% de desconto pagando com Pix parcelado, pode compensar mais do que usar o cartão para acumular 1% de cashback.

Quarto: compras em pequenos comércios locais. Muitos pequenos negócios não têm máquina de cartão ou preferem evitar as taxas das operadoras. Nesses casos, o Pix parcelado oferecido por apps de pagamento pode ser a única forma de parcelar sua compra sem pagar juros abusivos.

E tem mais: se você é daqueles que odeia burocracia, o Pix parcelado pode ser seu aliado. Não precisa preencher formulários intermináveis, esperar aprovação de crédito ou lidar com análise de score. Na maioria dos casos, a aprovação é instantânea, baseada no seu histórico de transações no app.

Por último, o Pix parcelado é ótimo para compras emergenciais quando seu limite está estourado. Precisou consertar o carro de urgência e seu cartão já está no talo? O Pix parcelado pode salvar seu dia sem precisar pedir aumento de limite ou recorrer a empréstimos com juros estratosféricos.

Quando o Cartão de Crédito Ainda é Imbatível

Por outro lado, existem situações onde o cartão de crédito simplesmente não tem concorrência à altura. Mesmo com a ascensão do Pix parcelado, o cartão mantém sua relevância em diversos contextos. Vamos explorar quando ele é a escolha mais acertada no dilema Pix Parcelado vs. Cartão de Crédito.

Viagens internacionais são o território natural dos cartões. O Pix funciona apenas no Brasil, então se você está planejando aquela viagem dos sonhos para o exterior, não tem jeito: cartão de crédito é essencial. Além disso, muitos cartões premium oferecem acesso a salas VIP em aeroportos, seguro viagem automático e proteção cambial.

Para quem busca otimizar recompensas, o cartão é imbatível. Programas de milhas como Smiles, TudoAzul e Latam Pass permitem que você acumule pontos em cada compra e troque por passagens aéreas. Se você usa estrategicamente, pode viajar de graça ou com descontos significativos. Já vi gente que nunca pagou passagem aérea há anos só usando pontos!

Outra situação: compras de alto valor com parcelamento sem juros. Grandes varejistas frequentemente oferecem parcelamento em 10x, 12x ou até 18x sem juros no cartão de crédito. Comprar um notebook de R$ 5.000 em 10x de R$ 500 sem juros é uma vantagem incrível que você não encontra facilmente no Pix parcelado.

O cartão também vence quando você precisa de proteção estendida do consumidor. Comprou uma TV cara e ela deu defeito após o período de garantia do fabricante? Muitos cartões premium estendem automaticamente a garantia por mais 12 meses. É um benefício que poucos conhecem mas que vale muito a pena.

Para assinaturas e pagamentos recorrentes, o cartão é mais prático. Netflix, Spotify, academia, streaming… todas essas assinaturas são debitadas automaticamente do cartão sem que você precise se preocupar em fazer pagamentos manuais todo mês. Com Pix, você ainda precisa autorizar cada transação.

E não podemos esquecer das emergências médicas no exterior. Se você passar mal durante uma viagem internacional, muitos cartões premium cobrem despesas médicas de emergência. Esse é um seguro invisível que pode salvar você de uma dívida de dezenas de milhares de dólares em países como os Estados Unidos.

Por fim, o cartão é ideal para quem tem disciplina financeira e busca construir histórico de crédito. Usar o cartão de forma responsável, pagando sempre a fatura integral, ajuda a melhorar seu score de crédito. Isso abre portas para financiamentos melhores no futuro, como consórcio de imóvel ou empréstimo com juros mais baixos.

Estratégias Para Usar Ambos de Forma Inteligente

E se eu te disser que você não precisa escolher apenas um? A verdadeira maestria financeira está em saber quando usar cada opção de acordo com a situação. No debate Pix Parcelado vs. Cartão de Crédito, a resposta mais inteligente pode ser: use os dois estrategicamente!

Aqui vai uma estratégia híbrida matadora: reserve seu cartão de crédito para compras que oferecem benefícios claros (cashback, milhas, parcelamento sem juros) e use o Pix parcelado para situações onde você consegue desconto à vista ou quer evitar comprometer o limite do cartão.

Por exemplo, imagine que você precisa comprar um celular de R$ 3.000. A loja oferece duas opções: 10x sem juros no cartão ou 8% de desconto pagando com Pix parcelado em 6x. Faça as contas! Com o desconto, você paga R$ 2.760. Se seu cartão oferece 1% de cashback, você ganha R$ 30 de volta, pagando efetivamente R$ 2.970. Nesse caso, o Pix parcelado vence fácil.

Outra tática inteligente: use o cartão de crédito para despesas fixas e previsíveis (supermercado, combustível, contas mensais) e o Pix parcelado para compras eventuais maiores. Assim, você acumula pontos nas despesas rotineiras enquanto mantém o limite do cartão disponível para emergências.

Para quem gosta de otimizar cashback, existe um jogo interessante. Muitos cartões têm categorias com cashback elevado (3% a 5% em determinados tipos de estabelecimento). Use o cartão nas categorias vantajosas e Pix parcelado nas demais. Você maximiza retorno sem comprometer sua saúde financeira.

Uma regra de ouro que eu sempre recomendo: nunca parcele valor pequeno. Se você pode pagar à vista, pague! Reserve o parcelamento (seja Pix ou cartão) apenas para compras necessárias de valor mais alto que realmente impactariam seu fluxo de caixa mensal se fossem à vista.

Atenção com as datas de vencimento! Se você usa Pix parcelado e cartão de crédito simultaneamente, organize-se para não ter todos os vencimentos concentrados no mesmo período do mês. Distribua os pagamentos ao longo do mês para evitar aperto financeiro.

E uma dica avançada: alguns apps de gestão financeira como GuiaBolso, Mobills e Organizze permitem integrar tanto suas parcelas do Pix quanto as do cartão de crédito. Use essas ferramentas para ter uma visão completa dos seus compromissos financeiros e planejar melhor seus gastos.

O Futuro dos Pagamentos: Para Onde Estamos Indo

O mercado de pagamentos digitais está evoluindo numa velocidade impressionante. Entender para onde caminhamos ajuda você a tomar decisões mais acertadas hoje no dilema Pix Parcelado vs. Cartão de Crédito. Vamos dar uma espiada no que vem por aí?

O Banco Central já sinalizou que pretende expandir ainda mais as funcionalidades do Pix. Estão em desenvolvimento recursos como Pix garantido (uma espécie de crédito pré-aprovado vinculado ao Pix), Pix offline (para funcionar sem internet) e melhorias no sistema de parcelamento, conforme anunciado no Fórum Pix 2024. A tendência é que o Pix se torne cada vez mais completo e competitivo.

Por outro lado, as operadoras de cartão não estão paradas. Vemos uma corrida por benefícios cada vez mais agressiva: cashback de até 5%, milhas multiplicadas, programas de assinatura com benefícios exclusivos (tipo o Amazon Prime). Os cartões estão se reinventando para continuar relevantes na era digital.

Uma tendência forte é a integração entre métodos de pagamento. Já existem carteiras digitais que permitem você escolher na hora do pagamento se quer usar saldo em conta, Pix, cartão de débito ou crédito, tudo no mesmo app. Essa convergência tende a aumentar, oferecendo mais flexibilidade ao consumidor.

A inteligência artificial também está chegando com força. Imagine um app que analisa seus padrões de consumo e sugere automaticamente o melhor método de pagamento para cada compra, maximizando benefícios e minimizando custos. Algumas fintechs já estão testando esses recursos.

No contexto de open banking e open finance, teremos cada vez mais dados circulando entre instituições (com sua autorização, claro). O Open Finance Brasil está revolucionando o mercado financeiro, permitindo que você compartilhe seus dados de forma segura. Isso pode resultar em ofertas personalizadas de crédito via Pix parcelado com taxas muito competitivas, baseadas no seu perfil financeiro real.

A regulamentação também deve evoluir. O Banco Central e órgãos de defesa do consumidor como o Procon e a Senacon estão de olho no mercado de Pix parcelado para garantir transparência e evitar abusos. Isso tende a tornar o mercado mais seguro e confiável para todos.

Por fim, a educação financeira será cada vez mais importante. Com tantas opções disponíveis, quem souber usar cada ferramenta no momento certo sairá na frente. O Banco Central oferece conteúdos gratuitos de educação financeira que podem ajudar você a tomar decisões ainda melhores. Por isso, continue se informando, fazendo as contas e tomando decisões conscientes sobre seu dinheiro.

Conclusão: Tomando a Decisão Certa Para Você

Chegamos ao final da nossa jornada pelo universo do Pix Parcelado vs. Cartão de Crédito, e espero que agora você esteja muito mais preparado para fazer escolhas financeiras inteligentes. A verdade é que não existe uma resposta única que sirva para todo mundo – e nem deveria existir!

O Pix parcelado é excelente para quem busca simplicidade, controle financeiro mais granular e quer evitar as armadilhas do crédito rotativo. Ele democratiza o acesso ao parcelamento e pode ser mais econômico em situações específicas, especialmente quando há descontos envolvidos.

Já o cartão de crédito continua imbatível quando o assunto é versatilidade, proteção ao consumidor, benefícios e aceitação global. Para quem tem disciplina financeira e sabe aproveitar os programas de recompensas, o cartão pode até gerar lucro líquido através de cashback e milhas.

A melhor abordagem? Use ambos estrategicamente. Avalie cada situação de compra individualmente: qual opção oferece o melhor custo-benefício naquele momento específico? Tem desconto para Pix? Use-o. Tem parcelamento sem juros no cartão? Aproveite. É uma viagem internacional? Cartão é essencial.

Lembre-se sempre de fazer as contas antes de decidir. Compare o valor total que você vai pagar em cada modalidade, considerando taxas, juros, descontos e benefícios. Aquela parcela pequenininha pode esconder um custo total bem maior do que parece à primeira vista.

E o mais importante: nunca parcele além da sua capacidade de pagamento. Não importa se é Pix parcelado, cartão de crédito ou qualquer outro meio. Se você não consegue pagar à vista confortavelmente, pense duas vezes se realmente precisa fazer aquela compra agora. Seu eu futuro agradece!

O mercado de formas de pagamento modernas continuará evoluindo, trazendo novas opções e funcionalidades. Mantenha-se informado, questione sempre as taxas e condições, e use a tecnologia a seu favor para construir uma vida financeira mais saudável e próspera.

Agora é com você! Na próxima compra, respire fundo, analise as opções disponíveis e escolha conscientemente. Afinal, no final do dia, o melhor método de pagamento é aquele que se alinha com seus objetivos financeiros e te deixa dormir tranquilo à noite. Boas compras e decisões ainda melhores!

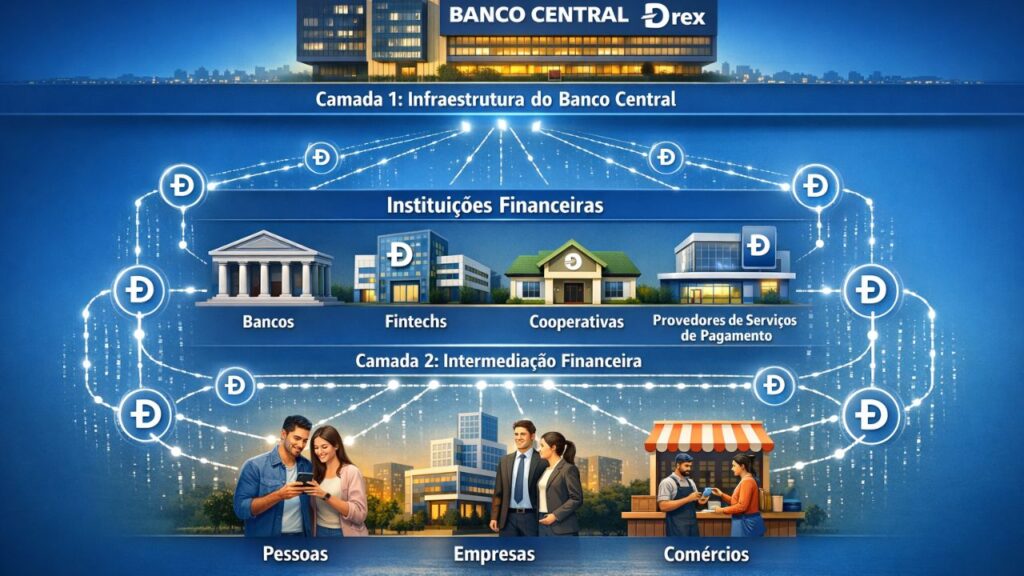

Você já parou para pensar como seria sua vida financeira se o dinheiro físico simplesmente deixasse de existir? Pois bem, o futuro está mais próximo do que imaginamos. O Digital Real (DREX) representa a evolução natural da nossa moeda em um mundo cada vez mais digitalizado. Não estamos falando apenas de uma versão eletrônica do real – isso já existe no Pix e nas transferências bancárias. O DREX é algo muito mais revolucionário: uma moeda digital oficial emitida pelo Banco Central do Brasil, que promete transformar completamente a forma como realizamos transações financeiras no país.

Desde que o Banco Central anunciou oficialmente o projeto em 2023, muitas dúvidas surgiram. Afinal, o que diferencia o Digital Real (DREX) das criptomoedas como Bitcoin? Como essa tecnologia vai impactar seu dia a dia? E mais importante: o que você precisa saber agora para estar preparado quando essa realidade chegar? Neste artigo, vou compartilhar tudo o que descobri sobre essa revolução monetária que está por vir, de forma clara e sem aquele “economês” complicado que ninguém entende.

O Que É Exatamente o DREX e Por Que Ele Importa

Antes de mergulharmos nos detalhes técnicos, vamos estabelecer uma base sólida. O DREX (abreviação de Digital Real) é uma CBDC – Central Bank Digital Currency, ou Moeda Digital de Banco Central. Diferentemente das criptomoedas descentralizadas, o DREX será emitido e controlado diretamente pelo Banco Central do Brasil, mantendo todas as características de segurança e confiabilidade da nossa moeda tradicional.

Pense no DREX como uma nota de real que vive exclusivamente no ambiente digital. Ele terá o mesmo valor e será regulado pela mesma instituição que cuida do real físico. A grande diferença? Ele utilizará tecnologia blockchain para registro de transações, o que traz benefícios como transparência, rastreabilidade e segurança aprimorada. Mas atenção: essa blockchain será permissionada, ou seja, nem qualquer um poderá participar livremente como acontece com Bitcoin.

A importância do Digital Real (DREX) vai muito além da simples digitalização. Estamos falando de uma infraestrutura que pode reduzir drasticamente os custos operacionais do sistema financeiro, aumentar a inclusão bancária de populações desbancarizadas e criar novas possibilidades de negócios através dos contratos inteligentes (smart contracts). Imagine poder programar seu dinheiro para realizar pagamentos automáticos quando certas condições forem atendidas, sem intermediários.

As Principais Características Técnicas da Moeda Digital Brasileira

O projeto do DREX foi desenhado com algumas características fundamentais que o diferenciam de outros experimentos globais. Primeiro, ele operará em um modelo de duas camadas: o Banco Central emitirá a moeda digital para instituições financeiras autorizadas, e essas instituições farão a distribuição para o público geral. Isso mantém o papel dos bancos no sistema, evitando uma desintermediação total que poderia causar instabilidade.

Segundo, o sistema utilizará a tecnologia de Distributed Ledger Technology (DLT), uma forma de blockchain que permite registros distribuídos e simultâneos entre múltiplos participantes. Essa escolha técnica garante que todas as transações sejam registradas de forma transparente e imutável, reduzindo fraudes e aumentando a confiança no sistema. A arquitetura escolhida pelo BC do Brasil foi a Hyperledger Besu, uma plataforma já testada e validada em diversos projetos financeiros globalmente.

Terceiro aspecto crucial: a privacidade. Diferentemente do que muitos temem, o DREX não foi projetado para rastrear cada centavo que você gasta. O Banco Central estabeleceu diretrizes claras sobre proteção de dados pessoais, em conformidade com a LGPD (Lei Geral de Proteção de Dados). As informações transacionais ficarão protegidas por camadas de criptografia, e apenas autoridades competentes, mediante ordem judicial, poderão acessar dados específicos.

Como o DREX Difere do PIX e de Outras Soluções Digitais

Uma dúvida muito comum: “Se já temos o Pix, por que precisamos do Digital Real (DREX)?” É uma pergunta legítima que merece uma resposta detalhada. O Pix revolucionou os pagamentos no Brasil – isso é inegável. Mas ele é fundamentalmente diferente do que o DREX propõe. O Pix é um sistema de pagamento instantâneo que movimenta dinheiro entre contas bancárias diferentes. Quando você faz um Pix, está transferindo reais “normais” de forma rápida e gratuita.

O DREX, por outro lado, é o próprio dinheiro. É uma nova forma de real, nativamente digital. Quando você tiver DREX na sua carteira digital, você não terá uma representação do real – você terá reais digitais de fato. A diferença pode parecer sutil, mas as implicações são enormes. Com o Digital Real (DREX), será possível criar aplicações financeiras completamente novas, usar contratos inteligentes para automatizar pagamentos complexos e até mesmo realizar operações que hoje exigem intermediários múltiplos.

Vamos a um exemplo prático: imagine que você quer comprar um imóvel. Hoje, o processo envolve bancos, cartórios, corretores e uma série de intermediários que cobram taxas e tornam tudo demorado. Com o DREX e contratos inteligentes, a transação poderia ser automatizada: o pagamento seria liberado automaticamente quando todas as condições do contrato fossem atendidas (documentação verificada, aprovações obtidas, etc.). Isso reduziria custos, tempo e riscos.

DREX Versus Criptomoedas: Entendendo as Diferenças Fundamentais

Outro ponto de confusão frequente é a relação entre o Digital Real (DREX) e criptomoedas como Bitcoin, Ethereum ou mesmo stablecoins. Embora ambos utilizem tecnologia blockchain, são animais completamente diferentes. As criptomoedas tradicionais são descentralizadas – nenhuma entidade central as controla. Seu valor flutua livremente no mercado, o que gera oportunidades de investimento mas também enorme volatilidade.

O DREX, sendo uma moeda digital de banco central, é centralizado e estável. Um DREX sempre valerá exatamente um real, sem flutuações. Ele é emitido pelo Banco Central, que controla sua quantidade em circulação conforme a política monetária do país. Você não “compra” DREX esperando que ele se valorize – ele é simplesmente outra forma de ter reais. Essa estabilidade é essencial para que ele funcione como meio de troca no dia a dia, diferentemente das criptos voláteis.

As stablecoins (como USDT ou USDC) ficam em um meio-termo: tentam manter valor estável atrelado a moedas tradicionais, mas são emitidas por empresas privadas, não por bancos centrais. O DREX tem a vantagem do respaldo governamental – ele é tão seguro quanto o real físico porque tem a mesma garantia institucional. Além disso, enquanto criptomoedas podem ser usadas para contornar regulações, o Digital Real (DREX) opera dentro do sistema regulatório brasileiro, oferecendo proteções legais aos usuários.

Os Pilares do Projeto: Tecnologia Blockchain Permissionada

Quando falamos de blockchain, muita gente ainda associa apenas ao Bitcoin e às criptomoedas. Mas a tecnologia evoluiu muito além disso. O Banco Central do Brasil optou por uma blockchain permissionada para o DREX, o que significa que apenas participantes autorizados podem validar transações e adicionar blocos à cadeia. Isso contrasta com blockchains públicas como a do Bitcoin, onde qualquer um com poder computacional suficiente pode participar da validação.

Essa escolha traz vantagens significativas para um sistema monetário nacional. Primeiro, desempenho: blockchains permissionadas processam transações muito mais rapidamente que as públicas. O sistema foi projetado para lidar com milhares de transações por segundo, essencial para uma economia do tamanho da brasileira. Segundo, governança: o Banco Central pode atualizar o sistema, corrigir problemas e implementar melhorias sem depender de consenso comunitário, como acontece em criptomoedas descentralizadas.

A plataforma escolhida, Hyperledger Besu, é de código aberto e compatível com a Ethereum Virtual Machine (EVM). Isso é estratégico: desenvolvedores que já trabalham com Ethereum podem facilmente criar aplicações para o ecossistema DREX. Pense nas possibilidades: aplicativos de finanças descentralizadas (DeFi), tokenização de ativos, sistemas de pagamento automático – tudo isso podendo usar a moeda oficial do país com segurança regulatória.

Tokenização de Ativos: A Revolução Silenciosa do DREX

Aqui está um dos aspectos mais empolgantes (e menos compreendidos) do Digital Real (DREX): a tokenização de ativos. Mas o que isso significa na prática? Tokenizar um ativo é transformá-lo em um token digital na blockchain, que representa a propriedade daquele bem. Pode ser um imóvel, um carro, ações de empresas, títulos públicos ou até mesmo uma obra de arte. O token se torna uma representação digital verificável e transferível desse ativo.

Com o DREX, essa tokenização ganha uma dimensão totalmente nova. Imagine poder comprar uma fração de um imóvel comercial com a mesma facilidade que você compra ações hoje – mas com liquidação instantânea e custos reduzidos. Ou vender parte da sua casa sem precisar vender o imóvel inteiro, criando liquidez em ativos tradicionalmente ilíquidos. Isso democratiza investimentos que antes eram exclusivos de pessoas com grande capital.

O Banco Central já confirmou que a infraestrutura do Digital Real (DREX) suportará a tokenização não apenas da própria moeda, mas também de outros ativos financeiros. Instituições financeiras estão testando casos de uso como empréstimos colateralizados por tokens, onde você poderia usar seus investimentos tokenizados como garantia para obter crédito instantaneamente, sem precisar vendê-los. A liquidação seria automática através de contratos inteligentes.

Outro caso prático: o mercado de recebíveis. Pequenas empresas que vendem a prazo hoje precisam esperar meses para receber ou descontam esses recebíveis em bancos com juros altos. Com recebíveis tokenizados no DREX, essas empresas poderiam vendê-los em mercados secundários digitais, recebendo o dinheiro antecipadamente de forma mais eficiente e barata. Isso melhora o fluxo de caixa de milhares de pequenos negócios.

Impactos na Inclusão Financeira e Acesso a Serviços Bancários

O Brasil ainda tem milhões de pessoas desbancarizadas ou subbancarizadas – indivíduos com acesso limitado a serviços financeiros básicos. O Digital Real (DREX) pode ser um catalisador poderoso para mudar esse cenário. Como? Reduzindo as barreiras de entrada no sistema financeiro. Abrir e manter uma conta bancária tradicional tem custos para os bancos, custos que frequentemente são repassados aos clientes através de tarifas. Isso exclui pessoas de baixa renda.

Com uma carteira digital de DREX, os custos operacionais caem drasticamente. Não há agências físicas, não há processamento de papel, não há infraestrutura cara de TI legada. Isso pode permitir que instituições ofereçam contas gratuitas ou de baixíssimo custo até para quem tem movimentações financeiras mínimas. A tecnologia blockchain também facilita a identificação digital através de credenciais verificáveis, simplificando processos que hoje exigem documentação física complexa.

Pense em comunidades remotas na Amazônia ou no sertão nordestino. Hoje, abrir uma conta pode exigir viajar horas até a agência bancária mais próxima. Com o DREX e uma conexão de internet (que cada vez mais chega a essas regiões), qualquer pessoa com um smartphone básico poderia ter acesso imediato a serviços financeiros. Programas sociais como Bolsa Família poderiam ser distribuídos diretamente em DREX, com transparência total e custos operacionais mínimos.

Redução de Custos Operacionais para Empresas e Cidadãos

Os custos de intermediação financeira no Brasil são historicamente altos. Cada transferência, cada operação de câmbio, cada pagamento internacional carrega taxas que se acumulam. O Digital Real (DREX) tem potencial para reduzir significativamente esses custos através da automação e da redução de intermediários. Quando você elimina camadas de processamento manual e sistemas legados incompatíveis, os custos caem naturalmente.

Para pequenas empresas, isso é especialmente relevante. Hoje, aceitar cartões de crédito significa pagar taxas de 3% a 5% por transação às operadoras. Com pagamentos diretos em DREX, essas taxas poderiam ser drasticamente reduzidas ou até eliminadas, já que a liquidação é instantânea e não requer intermediários múltiplos. Imagine o impacto no fluxo de caixa de um pequeno comércio que processa milhares de reais por mês – economizar alguns pontos percentuais pode significar a diferença entre lucro e prejuízo.

Outro benefício pouco discutido: reconciliação contábil. Empresas gastam tempo e recursos enormes reconciliando transações entre diferentes sistemas. Com todas as operações registradas em uma blockchain compartilhada, a reconciliação se torna instantânea e automática. Os registros são únicos, imutáveis e visíveis para todas as partes autorizadas. Isso reduz erros, fraudes e custos administrativos, liberando recursos para atividades mais produtivas.

No lado do cidadão comum, pense no impacto em remessas internacionais. Brasileiros que trabalham no exterior enviam bilhões de dólares para suas famílias no país anualmente. Hoje, essas transferências passam por múltiplos intermediários (bancos correspondentes, casas de câmbio) e podem levar dias com taxas de 5% a 10%. Com o Digital Real (DREX) integrado a outras CBDCs globais no futuro, essas transferências poderiam ser instantâneas e muito mais baratas.

Desafios e Preocupações: O Que Ainda Precisa Ser Resolvido

Apesar de todo o potencial, o caminho para implementação completa do DREX não é isento de desafios. Vamos ser realistas: estamos falando de reformular a infraestrutura monetária de um país continental com 215 milhões de habitantes. Um dos maiores desafios é a adoção em massa. A tecnologia pode ser perfeita, mas se as pessoas não entenderem ou não confiarem, ela não funcionará. O Banco Central terá que investir pesadamente em educação financeira e campanhas de comunicação.

Há também questões técnicas complexas. A escalabilidade é crítica: o sistema precisa processar milhões de transações simultâneas sem congestionamentos ou lentidão. Embora a Hyperledger Besu seja robusta, testar isso em escala real é diferente de pilotos controlados. Falhas técnicas no lançamento poderiam minar a confiança no sistema por anos. O BC está ciente disso e por isso o projeto avança em fases, com testes extensivos antes de cada expansão.

A questão da privacidade versus rastreabilidade também gera debates acalorados. De um lado, autoridades querem ferramentas para combater crimes como lavagem de dinheiro e sonegação fiscal – o que requer certo nível de rastreabilidade. Do outro, cidadãos valorizam sua privacidade financeira e não querem um “Big Brother” monitorando cada compra. O Digital Real (DREX) precisa equilibrar essas demandas de forma aceitável para a sociedade, e esse equilíbrio ainda está sendo calibrado.

Riscos de Segurança Cibernética e Proteção de Dados

Qualquer sistema digital está sujeito a ataques cibernéticos, e uma moeda digital nacional seria um alvo de altíssimo valor para hackers e até estados hostis. O Banco Central está investindo em múltiplas camadas de segurança: criptografia de ponta, autenticação multifator, sistemas de detecção de intrusão e protocolos de resposta a incidentes. Mas a verdade é que segurança absoluta não existe – apenas diferentes níveis de dificuldade para invasores.

Um risco específico é o ataque de 51% em blockchains. Embora isso seja praticamente impossível em blockchains públicas gigantes como Bitcoin, em uma blockchain permissionada com menos validadores, há teoricamente maior risco de um ator malicioso comprometer a maioria dos nós. O BC está ciente disso e distribuiu os nós validadores entre múltiplas instituições independentes, reduzindo esse risco. Mas é algo que precisa monitoramento constante.

Há também a questão dos contratos inteligentes com bugs. Diferentemente de contratos tradicionais que podem ser revisados e corrigidos, smart contracts são códigos imutáveis. Se houver um erro no código, ele pode ser explorado para roubar fundos ou causar comportamentos indesejados. Vimos isso em diversos projetos DeFi, onde milhões foram perdidos devido a bugs em contratos. O ecossistema DREX precisará de rigorosos processos de auditoria de código e certificação de contratos antes que sejam amplamente usados.

Não podemos esquecer a LGPD – Lei Geral de Proteção de Dados. Como garantir que dados pessoais em uma blockchain pública (mesmo que permissionada) estejam protegidos adequadamente? Como atender ao “direito ao esquecimento” se registros na blockchain são imutáveis? O Banco Central está trabalhando com soluções como zero-knowledge proofs (provas de conhecimento zero) que permitem validar transações sem expor dados sensíveis, mas implementar isso em larga escala é complexo.

O Cronograma de Implementação e Próximos Passos

O Digital Real (DREX) não será lançado de uma vez para toda população. O Banco Central adotou uma abordagem gradual e cautelosa, dividida em fases. A fase piloto começou em 2023 com participação limitada de instituições financeiras selecionadas, testando casos de uso específicos como liquidação de títulos públicos e operações de câmbio. Essa fase serviu para identificar problemas técnicos e operacionais em ambiente controlado.

A segunda fase, prevista para avançar ao longo de 2024-2025, expandirá os testes para incluir mais instituições e casos de uso, incluindo alguns envolvendo empresas não-financeiras e possivelmente um grupo limitado de usuários finais. É aqui que a tokenização de ativos começará a ser testada mais intensivamente. O BC quer validar não apenas a tecnologia, mas também os aspectos regulatórios e de governança antes de expandir.

O lançamento para o público geral não tem data definitiva ainda. Projeções indicam que pode ocorrer gradualmente entre 2025 e 2026, mas isso dependerá dos resultados das fases anteriores. Importante: quando o DREX for lançado, ele coexistirá com o real físico e digital atual. Não haverá substituição abrupta – as pessoas terão escolha sobre usar ou não a moeda digital. Com o tempo, naturalmente, se o DREX provar suas vantagens, a adoção tenderá a crescer organicamente.

Como Empresas e Indivíduos Podem se Preparar

Se você é empresário, agora é o momento de começar a se educar sobre o Digital Real (DREX) e suas possibilidades. Acompanhe as atualizações do Banco Central, participe de eventos e webinars sobre o tema, converse com sua instituição financeira sobre os planos deles para DREX. Empresas com visão de futuro já estão explorando como tokenização de ativos pode beneficiar seus modelos de negócio. Pode ser útil criar um grupo de trabalho interno para estudar oportunidades e riscos.

Considere também as implicações fiscais e contábeis. Como sua empresa tratará ativos tokenizados? Como registrará transações em DREX nos sistemas contábeis? O conselho aqui é começar conversas com seu contador e consultores financeiros. A legislação específica ainda está sendo desenvolvida, mas estar à frente da curva dará vantagem competitiva. Empresas que dominarem o novo sistema primeiro poderão oferecer serviços inovadores aos clientes.

Para investidores individuais, o DREX abrirá novas classes de ativos anteriormente inacessíveis. Comece se familiarizando com conceitos como tokenização, DeFi (finanças descentralizadas) e contratos inteligentes. Existem cursos online gratuitos sobre blockchain que podem ajudar. Mas cuidado: com novas oportunidades vêm novos golpes. Desconfie de promessas de “investimentos em DREX” mirabolantes – golpistas sempre exploram novidades tecnológicas para enganar pessoas.

No dia a dia, como cidadão, não há muito que você precise fazer agora além de se informar. Quando o DREX for lançado, seu banco provavelmente oferecerá carteiras digitais de forma simples. A experiência deve ser tão intuitiva quanto usar o Pix hoje. Mantenha boas práticas de segurança digital: senhas fortes, autenticação de dois fatores, cuidado com phishing. A tecnologia pode ser avançada, mas a segurança ainda depende em grande parte do comportamento dos usuários.

Comparações Internacionais: Lições de Outros Países

O Brasil não está sozinho nessa jornada. Mais de 100 países estão em diferentes estágios de pesquisa ou implementação de suas próprias CBDCs. Observar essas experiências pode oferecer lições valiosas. A China está anos à frente com o yuan digital (e-CNY), que já foi usado em mais de 260 milhões de transações. O modelo chinês, porém, é muito mais centralizado e voltado para controle governamental – algo incompatível com uma democracia como o Brasil.

A Suécia está desenvolvendo a e-krona, motivada pelo rápido declínio do uso de dinheiro físico no país. O projeto sueco foca muito em inclusão financeira e operabilidade offline – você poderia usar e-kronas mesmo sem conexão de internet, algo que o Digital Real (DREX) também está estudando. Já as Bahamas lançaram o Sand Dollar, a primeira CBDC totalmente implementada no mundo, focando em levar serviços financeiros a ilhas remotas.

A União Europeia está desenvolvendo o euro digital, mas enfrenta desafios complexos de coordenação entre 19 países diferentes. Uma lição importante aqui: governança é tão importante quanto tecnologia. O Banco Central do Brasil tem vantagem de decidir sozinho sobre o DREX, acelerando o processo. Mas isso também traz responsabilidade total caso algo dê errado.

O Que Diferencia o Projeto Brasileiro

O Digital Real (DREX) tem algumas características que o destacam internacionalmente. Primeiro, a integração com sistemas existentes. Em vez de criar algo totalmente novo e desconectado, o projeto foi desenhado para se integrar perfeitamente com o Pix, o Sistema de Pagamentos Brasileiro (SPB) e outros sistemas já estabelecidos. Isso facilita a transição e aumenta chances de adoção.

Segundo, o foco forte em tokenização de ativos desde o início. Enquanto muitos países veem CBDCs principalmente como meio de pagamento, o Brasil reconheceu o potencial transformador da tokenização e construiu isso na arquitetura base do DREX. Isso posiciona o país para criar um ecossistema financeiro digital muito mais rico e inovador.

Terceiro, a colaboração público-privada. O Banco Central tem trabalhado extensivamente com bancos, fintechs, empresas de tecnologia e universidades. Não é um projeto top-down imposto, mas sim construído colaborativamente. Isso aumenta as chances de criar soluções práticas e úteis, não apenas teoricamente elegantes. O BC também tem sido relativamente transparente, publicando documentos técnicos e permitindo discussão pública.

Perspectivas Futuras e Possíveis Transformações

Olhando para o futuro, o Digital Real (DREX) pode catalisar mudanças que hoje parecem ficção científica. Imagine uma economia onde contratos se auto-executam: você aluga um apartamento e o contrato inteligente automaticamente transfere o aluguel do seu saldo em DREX para o proprietário todo dia 10, verifica se houve atraso, calcula multas se necessário e registra tudo automaticamente sem intervenção humana. Nada de boletos, transferências manuais ou esquecimentos.

Ou considere identidade digital integrada. Seu DREX poderia estar vinculado à sua identidade verificada digitalmente. Quando você vai comprar algo online, não precisa mais preencher formulários intermináveis com CPF, endereço, dados de cartão. Um clique, identificação automática via blockchain, pagamento instantâneo. Isso tornaria o comércio eletrônico muito mais fluido e seguro, reduzindo fraudes que hoje causam bilhões em prejuízos.

Na área de finanças descentralizadas (DeFi), o DREX permite que aplicações sejam construídas usando a moeda oficial brasileira. Imagine plataformas de empréstimo peer-to-peer onde você empresta seus DREX diretamente a outros usuários com taxas de juros definidas por oferta e demanda, sem banco intermediário ficando com grande parte dos juros. Ou seguros paramétricos que pagam automaticamente se certas condições climáticas ocorrerem, sem necessidade de processos de sinistro complicados.

O Papel das Fintechs e da Inovação Aberta

As fintechs brasileiras, que já revolucionaram o setor financeiro nos últimos anos, terão papel central no ecossistema DREX. A arquitetura aberta e a capacidade de criar aplicações sobre a infraestrutura do Digital Real (DREX) democratizam a inovação. Pequenas startups poderão criar serviços financeiros inovadores sem precisar da infraestrutura gigantesca que bancos tradicionais levaram décadas para construir.

Pense em serviços como planejamento financeiro automatizado usando inteligência artificial que analisa seus gastos em DREX e sugere otimizações. Ou marketplaces de investimentos tokenizados onde você navega e compra frações de ativos diversos com a mesma facilidade que navega na Netflix. As possibilidades são limitadas apenas pela criatividade dos desenvolvedores.

O Banco Central está promovendo sandboxes regulatórios – ambientes controlados onde empresas podem testar inovações com supervisão, mas sem todas as restrições regulatórias normais. Isso acelera a inovação permitindo experimentação segura. Empresas que participarem dessas sandboxes estarão na vanguarda quando o DREX for lançado ao público, tendo vantagem competitiva significativa.

Importante destacar: essa abertura não significa ausência de regulação. O BC deixou claro que todos os participantes do ecossistema DREX terão que cumprir requisitos rigorosos de segurança, privacidade e proteção ao consumidor. O objetivo é inovação responsável, não o faroeste digital. Empresas sérias verão isso como vantagem, pois cria ambiente de confiança onde consumidores se sentirão seguros para adotar novos serviços.

Educação Financeira e Preparação da População

Um dos maiores desafios para o sucesso do Digital Real (DREX) não é tecnológico, é humano. Como preparar uma população diversa – de jovens nativos digitais a idosos com pouca familiaridade tecnológica – para essa transição? O Banco Central está ciente de que tecnologia sofisticada é inútil se as pessoas não souberem usá-la ou tiverem medo dela.

Campanhas de educação financeira precisarão abordar não apenas o que é o DREX, mas conceitos como carteiras digitais, chaves privadas, autenticação segura e contratos inteligentes. Isso tudo soa técnico e intimidador, mas precisa ser apresentado de forma acessível. Analogias e exemplos práticos serão essenciais: “sua carteira DREX é como sua conta bancária, mas você tem controle total sobre ela” é mais efetivo que explicações técnicas sobre criptografia assimétrica.

Instituições financeiras terão papel fundamental. Bancos que já têm relacionamento e confiança com clientes serão ponte essencial para adoção. Imagine seu banco oferecendo workshops presenciais sobre DREX, vídeos tutoriais simples, suporte dedicado para primeiras transações. Idosos que confiam em seu gerente de banco há décadas se sentirão mais seguros experimentando o DREX com esse apoio.

Oportunidades Profissionais no Ecossistema DREX

A implementação do Digital Real (DREX) criará demanda massiva por novos profissionais especializados. Desenvolvedores blockchain com experiência em Hyperledger e Ethereum estarão em alta demanda. Mas não apenas programadores: consultores em tokenização de ativos, especialistas em conformidade regulatória para CBDCs, designers de experiência do usuário para aplicações financeiras digitais, auditores de contratos inteligentes – todos esses serão profissionais valorizados no mercado.

Para quem está começando a carreira ou pensando em transição profissional, vale investir em certificações e cursos relacionados a blockchain, criptoativos, regulação financeira digital e programação de smart contracts. Plataformas como Coursera, Udemy e até universidades brasileiras já oferecem cursos específicos. O mercado de trabalho está se preparando para essa transformação, e profissionais que chegarem primeiro terão vantagem competitiva significativa.

Contadores e advogados também precisarão se atualizar. A contabilidade de ativos digitais tem peculiaridades específicas: como classificar tokens no balanço patrimonial? Como tributar ganhos com valorização de ativos tokenizados? Ainda há debates normativos em curso, mas profissionais que dominarem esses tópicos estarão à frente. Escritórios de advocacia especializados em direito digital e fintech já estão se posicionando para assessorar empresas na transição para o ecossistema DREX.

Governança e Regulação: Quem Controla o DREX

A questão da governança é crucial e frequentemente mal compreendida. O Digital Real (DREX) será controlado pelo Banco Central do Brasil, assim como o real tradicional. Isso significa que decisões sobre política monetária – quanto DREX colocar em circulação, taxas de juros, medidas macroprudenciais – continuarão sendo prerrogativa do BC, respeitando sua autonomia estabelecida em lei. O DREX é ferramenta, não muda quem detém o poder de política monetária.

Mas há camadas adicionais de governança. As instituições financeiras autorizadas a distribuir DREX terão responsabilidades específicas: gestão de carteiras de clientes, conformidade com leis de prevenção à lavagem de dinheiro, proteção de dados dos usuários. Elas serão supervisionadas pelo BC, que poderá aplicar sanções se houver descumprimento de normas. Essa supervisão será facilitada pela transparência da blockchain – irregularidades podem ser detectadas mais rapidamente.

Há também a governança tecnológica: quem pode modificar o código da blockchain? Quem decide sobre atualizações do sistema? O Banco Central criou comitês técnicos com participação de múltiplas instituições para essas decisões, evitando centralização excessiva. Mudanças críticas no protocolo exigirão consenso entre validadores, criando sistema de checks and balances. Isso aumenta resiliência: nenhum ator único pode comprometer o sistema.

Aspectos Regulatórios e Conformidade Legal

A regulação do Digital Real (DREX) está sendo construída paralelamente ao desenvolvimento tecnológico. O Banco Central já publicou diversos normativos sobre o piloto, mas a regulação completa para operação pública ainda está sendo finalizada. Áreas que precisam de clareza regulatória incluem: tratamento tributário de transações em DREX, requisitos de capital para instituições que oferecem serviços relacionados, proteção ao consumidor em caso de fraudes ou falhas técnicas.

A Lei de Criptoativos aprovada recentemente no Brasil ajuda, criando framework regulatório para ativos digitais. Embora o DREX não seja tecnicamente um criptoativo (é moeda soberana), alguns aspectos da lei se aplicam, especialmente relacionados a custodiantes e prestadores de serviços. Isso dá segurança jurídica para empresas operarem no setor sem medo de estarem em área cinzenta regulatória.

Um aspecto delicado é a responsabilidade por perdas. Se alguém perder acesso à sua carteira DREX (perder chave privada, por exemplo), quem é responsável? No sistema bancário tradicional, o banco geralmente protege contra esse tipo de problema. Com custódia própria, a responsabilidade pode recair sobre o usuário. O BC está trabalhando em mecanismos de recuperação, mas isso tensiona com descentralização e segurança. Encontrar o equilíbrio certo será essencial para adoção em massa.

Questões de antilavagem de dinheiro (AML) e combate ao financiamento do terrorismo (CFT) também são prioritárias. A rastreabilidade da blockchain ajuda imensamente, permitindo que autoridades identifiquem padrões suspeitos. Mas isso precisa ser balanceado com privacidade legítima de cidadãos comuns. O sistema provavelmente terá limites de transação abaixo dos quais há maior privacidade, e acima dos quais identificação é obrigatória – similar ao que existe com dinheiro físico hoje.

Integração com o Sistema Financeiro Global

Uma das perspectivas mais empolgantes é a interoperabilidade internacional do DREX. Imagine um futuro onde CBDCs de diferentes países se comunicam diretamente: você viaja para Europa e paga em euros digitais, com conversão automática do seu saldo em DREX, sem intermediários bancários cobrando spreads absurdos. Isso não é ficção – bancos centrais já discutem protocolos para essa interoperabilidade.

Projetos como o mBridge, liderado pelo BIS (Bank for International Settlements), conectam CBDCs de diferentes países para facilitar pagamentos transfronteiriços. O Brasil participa dessas discussões. Se o DREX se integrar a essa rede global, empresas brasileiras poderiam fazer comércio internacional com liquidação instantânea em DREX, eliminando riscos cambiais e custos de correspondentes bancários. Isso seria especialmente valioso para pequenas e médias empresas que hoje são excluídas de mercados internacionais por custos proibitivos.

A desdolarização parcial do comércio também é possibilidade. Hoje, muitas transações entre países que não têm relações comerciais diretas passam pelo dólar como moeda intermediária. Com CBDCs interoperáveis, Brasil e Índia poderiam comerciar diretamente em DREX e rúpia digital, reduzindo dependência do sistema financeiro americano. Isso tem implicações geopolíticas significativas além das econômicas.

Implicações para Remessas Internacionais

Remessas são um caso de uso especialmente relevante. O Brasil recebe bilhões em remessas de brasileiros no exterior anualmente, e também envia bilhões para outros países. Hoje esse processo é caro (5-10% de taxas), lento (dias) e burocrático. Com o Digital Real (DREX) integrado a CBDCs de outros países, uma remessa poderia ser instantânea e custar fração de centavo, praticamente eliminando a indústria de remessas como conhecemos.

Para famílias que dependem dessas remessas, o impacto seria transformador. Um trabalhador brasileiro nos EUA poderia enviar dinheiro para família no Brasil instantaneamente pelo celular, sem perder 8% do valor em taxas. Isso representa dinheiro real que fica no bolso das pessoas ao invés de ir para intermediários. Multiplicado por milhões de transações anuais, falamos de bilhões de reais economizados.

Empresas multinacionais também se beneficiariam imensamente. Hoje, gerenciar tesouraria internacional – movimentar dinheiro entre subsidiárias em diferentes países – é complexo e caro. Com CBDCs interoperáveis, uma empresa poderia realocar capital globalmente em tempo real, otimizando uso de recursos. Isso pode parecer técnico, mas melhora eficiência econômica global de forma significativa, potencialmente reduzindo preços ao consumidor final.

Considerações Finais: Preparando-se para a Revolução Digital

O Digital Real (DREX) não é apenas mais uma inovação tecnológica – é uma transformação estrutural na forma como sociedade brasileira se relaciona com dinheiro. Estamos no limiar de uma mudança tão significativa quanto foi a transição de economia de escambo para economia monetária, ou a invenção do sistema bancário. E como toda grande transformação, traz oportunidades imensuráveis para quem se preparar, mas também pode deixar para trás quem ignorar a mudança.

A mensagem principal que quero deixar é: informe-se agora. Não espere o DREX estar disponível para começar a entender como ele funciona. Leia documentos do Banco Central, acompanhe notícias do setor, participe de discussões online, faça cursos sobre blockchain e moedas digitais. O conhecimento que você adquirir hoje será vantagem competitiva amanhã, seja você empresário, profissional, investidor ou apenas cidadão que quer gerenciar melhor suas finanças.

Para empresas, o conselho é não ficar esperando. Comece conversas internas sobre como o DREX pode impactar seu modelo de negócio. Pode ser oportunidade (novos serviços a oferecer) ou ameaça (modelos tradicionais obsoletos). Empresas que anteciparem essas mudanças e se adaptarem proativamente terão vantagem sobre competidores que reagirem apenas quando forçados pelas circunstâncias. Considere participar de pilotos e sandboxes quando disponíveis.

Para profissionais, especialmente nas áreas de tecnologia, finanças, direito e contabilidade, invista em atualização. As competências mais valorizadas amanhã incluirão entendimento de blockchain, contratos inteligentes, tokenização de ativos e regulação de ativos digitais. Certificações nessas áreas podem ser diferenciais importantes para progressão de carreira. E para jovens escolhendo carreira, saibam que o setor de ativos digitais está apenas começando.

Recursos Úteis para Aprofundamento

Para quem quer se aprofundar no tema Digital Real (DREX), existem diversos recursos confiáveis disponíveis:

Cursos online em plataformas como Coursera, edX e Udemy sobre blockchain e criptoativos

Mantenha-se atualizado seguindo canais oficiais do Banco Central nas redes sociais e assinando newsletters especializadas em fintech e blockchain. O ecossistema evolui rapidamente, e informação desatualizada pode ser tão problemática quanto desinformação. Verifique sempre a data de publicação de qualquer conteúdo sobre DREX que você consumir.

Conclusão: O Futuro do Dinheiro Começa Agora

Chegamos ao fim desta jornada pelo universo do Digital Real (DREX), mas na realidade, estamos apenas no começo dessa transformação. O que discutimos aqui – tokenização de ativos, contratos inteligentes, inclusão financeira através de tecnologia, redução de custos operacionais – tudo isso deixará de ser conceito teórico para se tornar realidade cotidiana nos próximos anos. E você estará vivendo essa transição.

A grande pergunta não é mais “se” o dinheiro se tornará digital, mas “quando” e “como”. O DREX é a resposta brasileira para essa inevitabilidade. Ao combinar a segurança e credibilidade de uma moeda soberana com as possibilidades revolucionárias da tecnologia blockchain, o Banco Central está construindo infraestrutura para próxima era da economia brasileira. Uma era mais eficiente, mais inclusiva e mais inovadora.

Claro, desafios existem. Questões de privacidade precisam ser resolvidas. Segurança cibernética precisa ser impecável. Educação financeira da população é crítica. Regulação precisa encontrar equilíbrio entre inovação e proteção. Mas esses são desafios superáveis com trabalho sério e colaboração entre governo, setor privado e sociedade civil. O Brasil tem capacidade técnica e intelectual para fazê-lo bem.

O mais importante é que cada um de nós – cidadãos, empresários, profissionais – não seja apenas espectador dessa transformação. Participe. Questione. Aprenda. Experimente quando a oportunidade chegar. O Digital Real (DREX) será tão bom quanto o uso que fizermos dele. A tecnologia é ferramenta; o que importa é como a sociedade escolhe usá-la para construir futuro melhor.

Que esta seja uma transformação que reduza desigualdades ao invés de ampliá-las. Que democratize oportunidades financeiras ao invés de concentrá-las. Que respeite privacidade ao invés de violar liberdades. Que simplifique a vida das pessoas ao invés de complicá-la. Essas escolhas estão sendo feitas agora, e todos podemos influenciá-las participando do debate público sobre o futuro do nosso dinheiro.

O futuro do dinheiro está sendo escrito neste momento. E diferentemente do passado, onde essas decisões eram tomadas em salas fechadas por poucos especialistas, hoje temos oportunidade de participar, entender e influenciar. Aproveite essa oportunidade. O Digital Real (DREX) é mais que tecnologia – é sobre que tipo de sistema financeiro queremos para nosso país e futuras gerações.

Sabe aquela sensação de arrependimento quando você olha para a fatura do cartão e se pergunta “por que eu comprei isso?” Você não está sozinho. Milhões de pessoas lutam diariamente contra o hábito de fazer compras impulsivas que comprometem suas finanças e objetivos de longo prazo. A boa notícia é que como parar de gastar por impulso não é um mistério impossível de desvendar – é uma habilidade que pode ser desenvolvida com as estratégias certas.

Entender os gatilhos emocionais por trás das compras não planejadas é o primeiro passo para recuperar o controle financeiro. Quando aprendemos como parar de gastar por impulso, não estamos apenas economizando dinheiro, estamos transformando nossa relação com o consumo e construindo um futuro mais estável. Neste artigo, vou compartilhar técnicas comprovadas que realmente funcionam, baseadas em psicologia comportamental e experiências práticas de quem conseguiu vencer esse desafio.

A psicologia por trás dos gastos impulsivos

Antes de atacarmos as soluções, precisamos entender o inimigo. Os gastos por impulso não acontecem por acaso – eles são resultado de uma combinação sofisticada entre nossos instintos primitivos e as estratégias de marketing modernas. Nosso cérebro libera dopamina quando compramos algo novo, criando uma sensação de prazer instantâneo que vicia.