Você já se pegou na fila do supermercado ou prestes a finalizar uma compra online se perguntando: “Será que pago com cartão de crédito ou uso o Pix parcelado?” Se a resposta é sim, você não está sozinho. Com a chegada do Pix Parcelado vs. Cartão de Crédito, o debate sobre qual forma de pagamento escolher nunca esteve tão acalorado. E olha, não é para menos! Estamos falando de dois gigantes do mercado financeiro disputando seu bolso.

O Pix parcelado chegou prometendo revolucionar a forma como compramos, oferecendo a praticidade do pagamento instantâneo combinada com o parcelamento sem juros. Já o cartão de crédito é o veterano da história, aquele amigo de longa data que conhece todos os seus gostos e oferece benefícios tentadores como cashback, milhas aéreas e programas de pontos. Mas afinal, qual dessas opções faz mais sentido para o seu perfil financeiro hoje?

Neste artigo, vou destrinchar cada detalhe do Pix Parcelado vs. Cartão de Crédito para você tomar a decisão mais inteligente na próxima compra. Vamos analisar custos ocultos, segurança, vantagens reais e até os cenários em que cada um brilha mais. Preparado? Então vamos lá!

Como Funciona o Pix Parcelado na Prática

O Pix parcelado é relativamente novo no mercado brasileiro, mas já está mexendo com a forma como pagamos. Basicamente, ele permite que você divida suas compras em parcelas usando o Pix como meio de pagamento. Parece mágico, né? Mas calma, tem alguns detalhes importantes que você precisa conhecer.

Diferente do que muita gente pensa, o Pix parcelado não é oferecido diretamente pelo Banco Central. Na verdade, são as instituições financeiras e fintechs que disponibilizam esse serviço. Funciona assim: você faz a compra, escolhe parcelar via Pix, e a instituição financeira adianta o valor integral para o lojista. Depois, você paga as parcelas mensalmente através de cobranças via Pix.

Uma vantagem clara é que você mantém o controle do seu dinheiro de forma mais transparente. Não há aquela fatura de cartão de crédito assustadora no fim do mês. Cada parcela é cobrada separadamente, facilitando o planejamento financeiro. Além disso, muitas fintechs estão oferecendo parcelamento sem juros para competir com os cartões de crédito tradicionais.

Porém, atenção: nem tudo são flores. Algumas instituições cobram taxas de serviço ou juros embutidos nas parcelas. Por isso, antes de fechar negócio, sempre compare o valor total que você vai pagar com outras formas de pagamento. A transparência é fundamental para evitar surpresas desagradáveis no futuro.

Outro ponto importante é a disponibilidade. Nem todos os estabelecimentos aceitam Pix parcelado ainda. A tecnologia está se expandindo rapidamente, mas ainda há uma curva de adoção tanto por parte dos lojistas quanto dos consumidores. Vale conferir com o vendedor antes de contar com essa opção.

Cartão de Crédito: O Veterano Cheio de Benefícios

Ah, o bom e velho cartão de crédito! Ele está no nosso dia a dia há décadas e, convenhamos, conquistou seu espaço com razão. Quando falamos de meios de pagamento modernos, o cartão de crédito ainda é um dos mais versáteis e repletos de vantagens, especialmente se você souber usar com inteligência.

A primeira grande vantagem é o programa de recompensas. Dependendo do seu cartão, você acumula milhas aéreas, cashback ou pontos que podem ser trocados por produtos, serviços e até descontos em compras futuras. Para quem viaja com frequência ou gosta de otimizar gastos, essas recompensas fazem toda a diferença no final do ano.

Além disso, os cartões de crédito oferecem proteção ao consumidor que poucos meios de pagamento conseguem igualar. Se você comprar um produto com defeito ou não receber o que pagou, pode contestar a cobrança diretamente com a operadora do cartão. Esse chargeback é um recurso valiosíssimo que já salvou muita gente de prejuízos.

Além disso, muitos cartões oferecem seguro embutido em cartões premium. Muitos oferecem proteção de compras, seguro viagem internacional, assistência em estradas e até extensão de garantia para produtos eletrônicos. O Procon-SP oferece orientações detalhadas sobre os direitos do consumidor em relação a cartões de crédito e suas proteções. Se você tem um cartão desses, está deixando dinheiro na mesa se não aproveitar esses benefícios.

Mas o cartão de crédito tem seu lado sombrio: os juros rotativos. Se você não pagar a fatura integral no vencimento, os juros podem chegar a mais de 400% ao ano! Segundo dados do Banco Central, o rotativo do cartão de crédito está entre as modalidades de crédito mais caras do país. É uma armadilha financeira perigosa que endivida milhões de brasileiros anualmente. Por isso, a regra de ouro é sempre pagar o valor total da fatura.

No contexto do Pix Parcelado vs. Cartão de Crédito, o cartão ainda leva vantagem quando se trata de aceitação global. Você pode usar seu cartão praticamente em qualquer lugar do mundo, enquanto o Pix é restrito ao território brasileiro. Para quem viaja ou compra em sites internacionais, isso faz toda a diferença.

Comparando Custos: Onde Seu Dinheiro Rende Mais

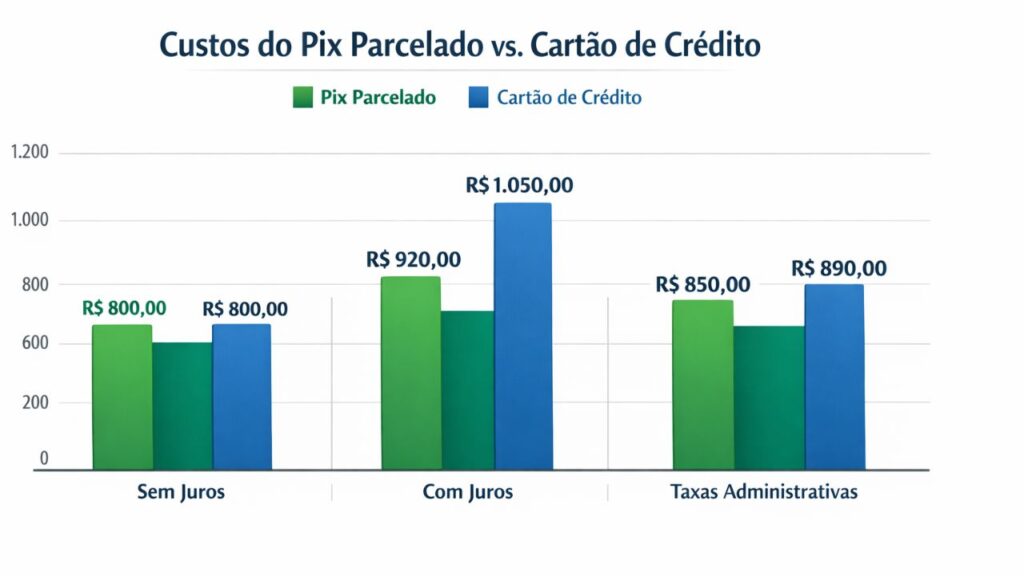

Agora vamos para a parte que realmente pesa no bolso: os custos. Quando analisamos Pix Parcelado vs. Cartão de Crédito, é fundamental entender quanto você realmente paga ao escolher cada opção. Spoiler: a resposta não é tão simples quanto parece!

Começando pelo Pix parcelado, muitas fintechs divulgam parcelamento “sem juros”. Mas atenção ao asterisco! Algumas cobram uma taxa de administração mensal que pode variar de 2% a 5% do valor total. Outras embutem os juros no próprio valor das parcelas, fazendo você pagar mais no final sem perceber claramente.

Por exemplo, imagine uma compra de R$ 1.000. Se a fintech cobra 3% de taxa ao mês e você parcela em 10 vezes, pode acabar pagando R$ 1.300 no total. Parece atrativo na hora porque as parcelas são pequenas, mas você está pagando 30% a mais! Sempre faça as contas antes de decidir.

Já o cartão de crédito oferece parcelamento sem juros em muitas lojas, especialmente em períodos promocionais. Nesse caso, você paga exatamente o valor do produto dividido pelo número de parcelas. Zero juros, zero taxas extras. É a modalidade mais vantajosa financeiramente quando disponível.

Porém, se você optar pelo parcelamento com juros no cartão, os valores podem ser ainda mais altos que o Pix parcelado. As taxas de juros do crédito rotativo e do parcelamento com juros variam entre 10% e 15% ao mês, dependendo da operadora. Comparado com isso, algumas opções de Pix parcelado podem ser mais econômicas.

Uma estratégia inteligente é sempre perguntar ao lojista se há desconto para pagamento à vista. Muitas vezes, você consegue 5% a 10% de desconto pagando com Pix à vista ou dinheiro. Esse desconto pode superar qualquer benefício de cashback ou pontos do cartão de crédito.

Não podemos esquecer das taxas anuais dos cartões de crédito. Cartões premium podem cobrar de R$ 500 a R$ 1.500 por ano. Se você não usar os benefícios adequadamente, está jogando dinheiro fora. Por outro lado, o Pix parcelado geralmente não tem taxa de anuidade, apenas cobra por transação.

Segurança e Proteção: Qual Opção Te Deixa Mais Tranquilo

Segurança é um tema que não dá para deixar de lado quando falamos de dinheiro. No embate Pix Parcelado vs. Cartão de Crédito, cada um tem seus pontos fortes e fracos nesse quesito. Vamos analisar o que realmente importa para proteger seu patrimônio.

O Pix em si é considerado extremamente seguro pelo Banco Central. Todas as transações são criptografadas e passam pelo Sistema de Pagamentos Instantâneos (SPI), que tem protocolos rigorosos de segurança. Além disso, o Pix possui o Mecanismo Especial de Devolução (MED), que permite recuperar valores em casos de fraude ou erro, conforme detalhado no portal oficial do Pix.

No entanto, o Pix parcelado adiciona uma camada extra de risco porque envolve terceiros (fintechs e instituições financeiras). Você precisa confiar que essa instituição vai cobrar corretamente as parcelas e não vai aplicar taxas abusivas. Sempre escolha plataformas regulamentadas pelo Banco Central para minimizar riscos.

Um ponto negativo do Pix é a irrevogabilidade imediata. Uma vez que você confirmou a transação, o dinheiro sai na hora. Se caiu em um golpe ou errou o destinatário, recuperar é mais complicado (embora possível através do MED). Já no cartão de crédito, você tem até a data da fatura para contestar.

Falando em cartão de crédito, a proteção contra fraudes é um dos seus maiores trunfos. Se alguém clonar seu cartão e fizer compras indevidas, você pode contestar todas as cobranças. As operadoras têm sistemas robustos de detecção de fraudes que bloqueiam transações suspeitas automaticamente.

Além disso, muitos cartões oferecem seguro de compras que cobre roubo, furto ou danos em produtos adquiridos nos primeiros 90 dias. Comprou um celular novo e foi roubado? Dependendo do seu cartão, você pode ser ressarcido. Essa proteção adicional é algo que o Pix parcelado ainda não oferece amplamente.

Por outro lado, o cartão de crédito tem seus próprios riscos. Vazamento de dados é uma preocupação real, especialmente em compras online. Criminosos podem obter os dados do seu cartão e fazer compras fraudulentas. Por isso, sempre use sites seguros (aqueles com cadeado na barra de endereço) e evite salvar dados de cartão em plataformas desconhecidas.

Uma dica de ouro: para compras online, use cartões virtuais temporários. Muitos bancos oferecem essa funcionalidade, gerando um número de cartão válido apenas para uma transação. Se os dados vazarem, o cartão virtual já estará inativo, protegendo seu cartão físico.

Quando o Pix Parcelado é a Melhor Escolha

Agora que já exploramos as características de ambos, vamos falar de situações específicas onde o Pix parcelado brilha e se torna a opção mais inteligente. Porque convenhamos, não existe resposta universal no debate Pix Parcelado vs. Cartão de Crédito – tudo depende do seu contexto.

Primeiro cenário: você não tem cartão de crédito ou tem limite baixo. Muita gente, especialmente jovens começando a vida financeira ou quem está reconstruindo o score de crédito, não tem acesso a cartões ou tem limites muito restritos. Nesse caso, o Pix parcelado democratiza o acesso ao crédito.

Segundo: você quer evitar o endividamento do cartão de crédito. Vamos ser honestos, é muito fácil perder o controle com cartão de crédito. Aquela fatura que chega no fim do mês pode ser um susto! Com o Pix parcelado, cada parcela é cobrada separadamente, facilitando o controle orçamentário e evitando a bola de neve das dívidas.

Terceiro cenário: o estabelecimento oferece desconto para Pix. Cada vez mais lojistas estão oferecendo descontos para pagamentos via Pix porque economizam nas taxas cobradas pelas operadoras de cartão. Se você consegue 10% de desconto pagando com Pix parcelado, pode compensar mais do que usar o cartão para acumular 1% de cashback.

Quarto: compras em pequenos comércios locais. Muitos pequenos negócios não têm máquina de cartão ou preferem evitar as taxas das operadoras. Nesses casos, o Pix parcelado oferecido por apps de pagamento pode ser a única forma de parcelar sua compra sem pagar juros abusivos.

E tem mais: se você é daqueles que odeia burocracia, o Pix parcelado pode ser seu aliado. Não precisa preencher formulários intermináveis, esperar aprovação de crédito ou lidar com análise de score. Na maioria dos casos, a aprovação é instantânea, baseada no seu histórico de transações no app.

Por último, o Pix parcelado é ótimo para compras emergenciais quando seu limite está estourado. Precisou consertar o carro de urgência e seu cartão já está no talo? O Pix parcelado pode salvar seu dia sem precisar pedir aumento de limite ou recorrer a empréstimos com juros estratosféricos.

Quando o Cartão de Crédito Ainda é Imbatível

Por outro lado, existem situações onde o cartão de crédito simplesmente não tem concorrência à altura. Mesmo com a ascensão do Pix parcelado, o cartão mantém sua relevância em diversos contextos. Vamos explorar quando ele é a escolha mais acertada no dilema Pix Parcelado vs. Cartão de Crédito.

Viagens internacionais são o território natural dos cartões. O Pix funciona apenas no Brasil, então se você está planejando aquela viagem dos sonhos para o exterior, não tem jeito: cartão de crédito é essencial. Além disso, muitos cartões premium oferecem acesso a salas VIP em aeroportos, seguro viagem automático e proteção cambial.

Para quem busca otimizar recompensas, o cartão é imbatível. Programas de milhas como Smiles, TudoAzul e Latam Pass permitem que você acumule pontos em cada compra e troque por passagens aéreas. Se você usa estrategicamente, pode viajar de graça ou com descontos significativos. Já vi gente que nunca pagou passagem aérea há anos só usando pontos!

Outra situação: compras de alto valor com parcelamento sem juros. Grandes varejistas frequentemente oferecem parcelamento em 10x, 12x ou até 18x sem juros no cartão de crédito. Comprar um notebook de R$ 5.000 em 10x de R$ 500 sem juros é uma vantagem incrível que você não encontra facilmente no Pix parcelado.

O cartão também vence quando você precisa de proteção estendida do consumidor. Comprou uma TV cara e ela deu defeito após o período de garantia do fabricante? Muitos cartões premium estendem automaticamente a garantia por mais 12 meses. É um benefício que poucos conhecem mas que vale muito a pena.

Para assinaturas e pagamentos recorrentes, o cartão é mais prático. Netflix, Spotify, academia, streaming… todas essas assinaturas são debitadas automaticamente do cartão sem que você precise se preocupar em fazer pagamentos manuais todo mês. Com Pix, você ainda precisa autorizar cada transação.

E não podemos esquecer das emergências médicas no exterior. Se você passar mal durante uma viagem internacional, muitos cartões premium cobrem despesas médicas de emergência. Esse é um seguro invisível que pode salvar você de uma dívida de dezenas de milhares de dólares em países como os Estados Unidos.

Por fim, o cartão é ideal para quem tem disciplina financeira e busca construir histórico de crédito. Usar o cartão de forma responsável, pagando sempre a fatura integral, ajuda a melhorar seu score de crédito. Isso abre portas para financiamentos melhores no futuro, como consórcio de imóvel ou empréstimo com juros mais baixos.

Estratégias Para Usar Ambos de Forma Inteligente

E se eu te disser que você não precisa escolher apenas um? A verdadeira maestria financeira está em saber quando usar cada opção de acordo com a situação. No debate Pix Parcelado vs. Cartão de Crédito, a resposta mais inteligente pode ser: use os dois estrategicamente!

Aqui vai uma estratégia híbrida matadora: reserve seu cartão de crédito para compras que oferecem benefícios claros (cashback, milhas, parcelamento sem juros) e use o Pix parcelado para situações onde você consegue desconto à vista ou quer evitar comprometer o limite do cartão.

Por exemplo, imagine que você precisa comprar um celular de R$ 3.000. A loja oferece duas opções: 10x sem juros no cartão ou 8% de desconto pagando com Pix parcelado em 6x. Faça as contas! Com o desconto, você paga R$ 2.760. Se seu cartão oferece 1% de cashback, você ganha R$ 30 de volta, pagando efetivamente R$ 2.970. Nesse caso, o Pix parcelado vence fácil.

Outra tática inteligente: use o cartão de crédito para despesas fixas e previsíveis (supermercado, combustível, contas mensais) e o Pix parcelado para compras eventuais maiores. Assim, você acumula pontos nas despesas rotineiras enquanto mantém o limite do cartão disponível para emergências.

Para quem gosta de otimizar cashback, existe um jogo interessante. Muitos cartões têm categorias com cashback elevado (3% a 5% em determinados tipos de estabelecimento). Use o cartão nas categorias vantajosas e Pix parcelado nas demais. Você maximiza retorno sem comprometer sua saúde financeira.

Uma regra de ouro que eu sempre recomendo: nunca parcele valor pequeno. Se você pode pagar à vista, pague! Reserve o parcelamento (seja Pix ou cartão) apenas para compras necessárias de valor mais alto que realmente impactariam seu fluxo de caixa mensal se fossem à vista.

Atenção com as datas de vencimento! Se você usa Pix parcelado e cartão de crédito simultaneamente, organize-se para não ter todos os vencimentos concentrados no mesmo período do mês. Distribua os pagamentos ao longo do mês para evitar aperto financeiro.

E uma dica avançada: alguns apps de gestão financeira como GuiaBolso, Mobills e Organizze permitem integrar tanto suas parcelas do Pix quanto as do cartão de crédito. Use essas ferramentas para ter uma visão completa dos seus compromissos financeiros e planejar melhor seus gastos.

O Futuro dos Pagamentos: Para Onde Estamos Indo

O mercado de pagamentos digitais está evoluindo numa velocidade impressionante. Entender para onde caminhamos ajuda você a tomar decisões mais acertadas hoje no dilema Pix Parcelado vs. Cartão de Crédito. Vamos dar uma espiada no que vem por aí?

O Banco Central já sinalizou que pretende expandir ainda mais as funcionalidades do Pix. Estão em desenvolvimento recursos como Pix garantido (uma espécie de crédito pré-aprovado vinculado ao Pix), Pix offline (para funcionar sem internet) e melhorias no sistema de parcelamento, conforme anunciado no Fórum Pix 2024. A tendência é que o Pix se torne cada vez mais completo e competitivo.

Por outro lado, as operadoras de cartão não estão paradas. Vemos uma corrida por benefícios cada vez mais agressiva: cashback de até 5%, milhas multiplicadas, programas de assinatura com benefícios exclusivos (tipo o Amazon Prime). Os cartões estão se reinventando para continuar relevantes na era digital.

Uma tendência forte é a integração entre métodos de pagamento. Já existem carteiras digitais que permitem você escolher na hora do pagamento se quer usar saldo em conta, Pix, cartão de débito ou crédito, tudo no mesmo app. Essa convergência tende a aumentar, oferecendo mais flexibilidade ao consumidor.

A inteligência artificial também está chegando com força. Imagine um app que analisa seus padrões de consumo e sugere automaticamente o melhor método de pagamento para cada compra, maximizando benefícios e minimizando custos. Algumas fintechs já estão testando esses recursos.

No contexto de open banking e open finance, teremos cada vez mais dados circulando entre instituições (com sua autorização, claro). O Open Finance Brasil está revolucionando o mercado financeiro, permitindo que você compartilhe seus dados de forma segura. Isso pode resultar em ofertas personalizadas de crédito via Pix parcelado com taxas muito competitivas, baseadas no seu perfil financeiro real.

A regulamentação também deve evoluir. O Banco Central e órgãos de defesa do consumidor como o Procon e a Senacon estão de olho no mercado de Pix parcelado para garantir transparência e evitar abusos. Isso tende a tornar o mercado mais seguro e confiável para todos.

Por fim, a educação financeira será cada vez mais importante. Com tantas opções disponíveis, quem souber usar cada ferramenta no momento certo sairá na frente. O Banco Central oferece conteúdos gratuitos de educação financeira que podem ajudar você a tomar decisões ainda melhores. Por isso, continue se informando, fazendo as contas e tomando decisões conscientes sobre seu dinheiro.

Conclusão: Tomando a Decisão Certa Para Você

Chegamos ao final da nossa jornada pelo universo do Pix Parcelado vs. Cartão de Crédito, e espero que agora você esteja muito mais preparado para fazer escolhas financeiras inteligentes. A verdade é que não existe uma resposta única que sirva para todo mundo – e nem deveria existir!

O Pix parcelado é excelente para quem busca simplicidade, controle financeiro mais granular e quer evitar as armadilhas do crédito rotativo. Ele democratiza o acesso ao parcelamento e pode ser mais econômico em situações específicas, especialmente quando há descontos envolvidos.

Já o cartão de crédito continua imbatível quando o assunto é versatilidade, proteção ao consumidor, benefícios e aceitação global. Para quem tem disciplina financeira e sabe aproveitar os programas de recompensas, o cartão pode até gerar lucro líquido através de cashback e milhas.

A melhor abordagem? Use ambos estrategicamente. Avalie cada situação de compra individualmente: qual opção oferece o melhor custo-benefício naquele momento específico? Tem desconto para Pix? Use-o. Tem parcelamento sem juros no cartão? Aproveite. É uma viagem internacional? Cartão é essencial.

Lembre-se sempre de fazer as contas antes de decidir. Compare o valor total que você vai pagar em cada modalidade, considerando taxas, juros, descontos e benefícios. Aquela parcela pequenininha pode esconder um custo total bem maior do que parece à primeira vista.

E o mais importante: nunca parcele além da sua capacidade de pagamento. Não importa se é Pix parcelado, cartão de crédito ou qualquer outro meio. Se você não consegue pagar à vista confortavelmente, pense duas vezes se realmente precisa fazer aquela compra agora. Seu eu futuro agradece!

O mercado de formas de pagamento modernas continuará evoluindo, trazendo novas opções e funcionalidades. Mantenha-se informado, questione sempre as taxas e condições, e use a tecnologia a seu favor para construir uma vida financeira mais saudável e próspera.

Agora é com você! Na próxima compra, respire fundo, analise as opções disponíveis e escolha conscientemente. Afinal, no final do dia, o melhor método de pagamento é aquele que se alinha com seus objetivos financeiros e te deixa dormir tranquilo à noite. Boas compras e decisões ainda melhores!