Vamos ser honestos: quando você pensa em aposentadoria no Brasil, o que vem à sua cabeça? Talvez aquela imagem de uma vida tranquila na praia, viajando pelo mundo ou simplesmente descansando depois de décadas de trabalho duro. Mas a realidade é que poucos brasileiros conseguem transformar esse sonho em realidade. A verdade é que o sistema previdenciário brasileiro passou por mudanças profundas nos últimos anos, e entender onde estamos hoje é fundamental para planejar o seu futuro financeiro.

A aposentadoria no Brasil não é mais aquela que nossos pais conheceram. As regras mudaram, os requisitos ficaram mais rígidos e a expectativa de vida aumentou. Isso significa que precisamos nos preparar melhor – e começar mais cedo. Neste artigo, vou compartilhar com você um panorama completo sobre a situação atual da previdência social brasileira e, principalmente, o que você pode fazer agora para garantir uma aposentadoria digna e confortável.

Como Funciona o Sistema Previdenciário Brasileiro Hoje

Depois da Reforma da Previdência de 2019, o cenário da aposentadoria no Brasil mudou drasticamente. O sistema passou a exigir mais tempo de contribuição e estabeleceu idades mínimas mais elevadas. Para entender onde você se encaixa, é essencial conhecer as regras atuais.

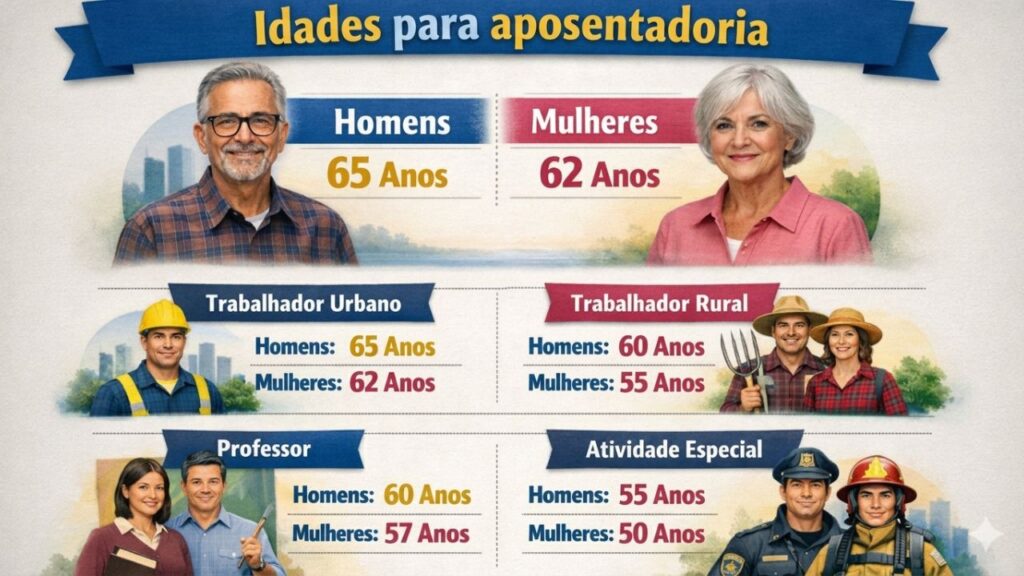

Atualmente, existem diferentes modalidades de aposentadoria. A mais comum é a aposentadoria por idade, que exige 65 anos para homens e 62 anos para mulheres, além de pelo menos 15 anos de contribuição para mulheres e 20 anos para homens (para quem começou a contribuir após a reforma). Já a aposentadoria por tempo de contribuição foi substituída por regras de transição que combinam idade mínima com tempo de contribuição. Você pode conferir todas as regras atualizadas no portal oficial do INSS.

O cálculo do benefício também ficou mais complexo. Hoje, a média de todos os salários de contribuição é considerada, e não mais apenas os 80% maiores. Isso pode reduzir significativamente o valor final da sua aposentadoria, especialmente se você teve períodos de contribuição com valores menores no início da carreira.

Para professores, existe uma regra específica que reduz em 5 anos tanto a idade mínima quanto o tempo de contribuição. Trabalhadores rurais também têm condições diferenciadas. É fundamental conhecer as particularidades da sua categoria profissional para planejar adequadamente.

Os Principais Desafios da Previdência Social Brasileira

Quando falamos sobre aposentadoria no Brasil, não podemos ignorar os desafios estruturais que nosso sistema enfrenta. O primeiro e mais óbvio é o déficit da previdência. Todo ano, o governo precisa complementar com recursos do Tesouro Nacional para pagar os benefícios, e esse valor só cresce.

O envelhecimento populacional é outro fator crítico. Vivemos cada vez mais, o que é ótimo, mas significa também que receberemos aposentadoria por mais tempo. Em 1960, a expectativa de vida do brasileiro era de 52 anos. Hoje, ultrapassa os 76 anos. Mais pessoas aposentadas e menos jovens entrando no mercado de trabalho para contribuir criaram um desequilíbrio no sistema.

A informalidade é um problema crônico. Milhões de brasileiros trabalham sem carteira assinada e não contribuem para a previdência social. Segundo dados do IBGE, cerca de 40% dos trabalhadores brasileiros estão na informalidade. Isso significa que essas pessoas provavelmente não terão direito a uma aposentadoria programada pelo INSS.

Além disso, há o desafio da qualidade de vida. Mesmo quem consegue se aposentar muitas vezes recebe valores que mal cobrem as despesas básicas. O salário mínimo, que é o piso da maioria das aposentadorias, não proporciona o conforto que décadas de trabalho deveriam garantir.

Previdência Privada: Uma Alternativa Essencial

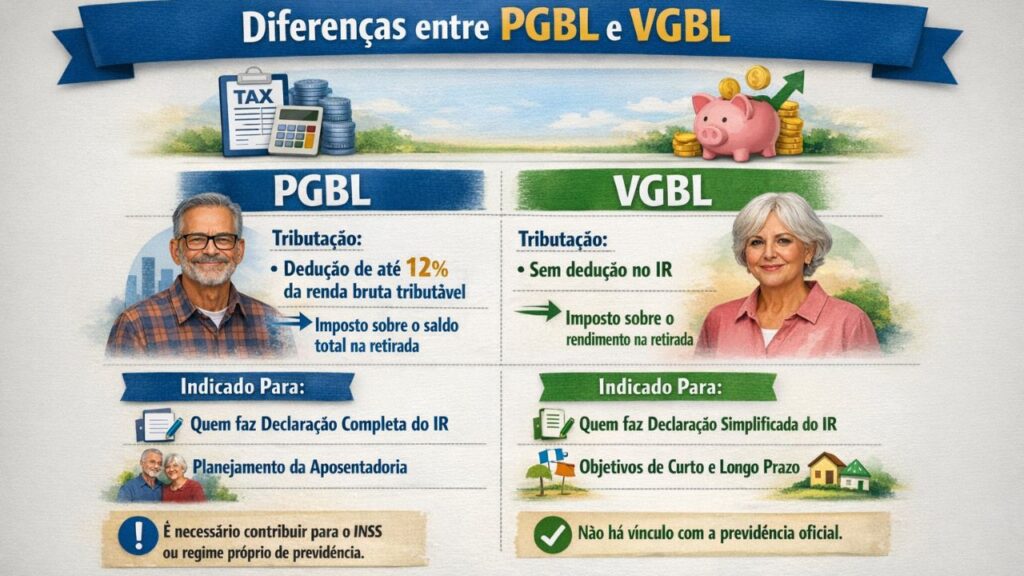

Diante dos desafios da aposentadoria no Brasil pelo sistema público, a previdência privada surge como uma alternativa cada vez mais necessária. Existem dois tipos principais: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre).

O PGBL é mais indicado para quem faz a declaração completa do Imposto de Renda, pois permite deduzir até 12% da renda bruta anual. Já o VGBL é melhor para quem faz a declaração simplificada ou está isento, pois o imposto incide apenas sobre os rendimentos, não sobre o valor total.

Investir em previdência privada exige disciplina e conhecimento. É importante comparar taxas de administração (que podem variar de 0,5% a 3% ao ano) e taxas de carregamento. Muitas instituições hoje oferecem planos sem taxa de carregamento na entrada, o que é vantajoso.

Outra questão crucial é a tabela de tributação. Você pode escolher entre a tabela progressiva (mesma do IR, com alíquotas de 0% a 27,5%) ou a regressiva (que diminui com o tempo, começando em 35% e chegando a 10% após 10 anos). Para quem planeja manter o investimento por longo prazo, a tabela regressiva costuma ser mais vantajosa. A Receita Federal disponibiliza simuladores para ajudar nessa escolha.

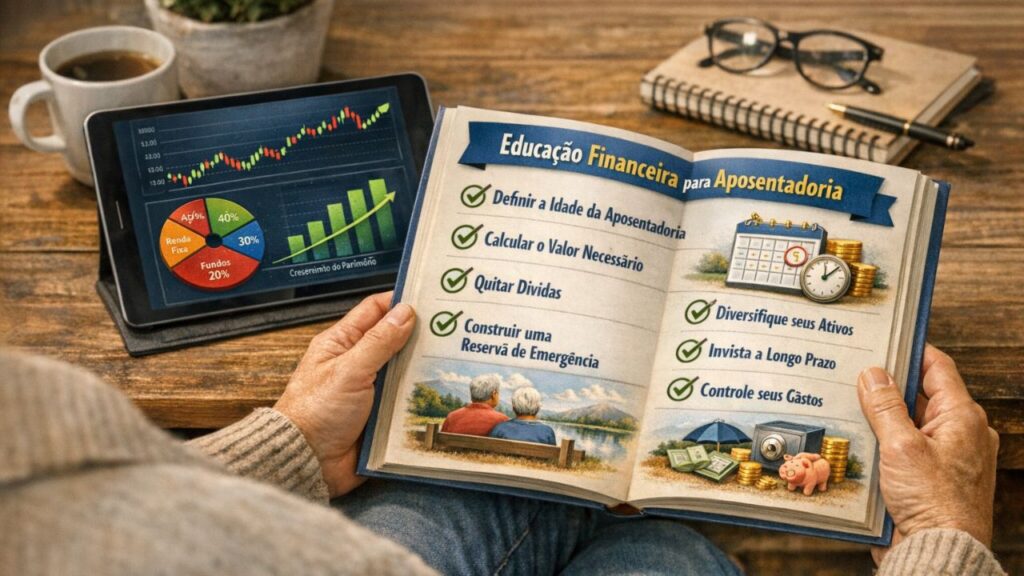

Diversificar é fundamental. Não coloque todos os seus recursos em um único tipo de investimento para aposentadoria. Combine previdência privada com outras aplicações como Tesouro Direto, fundos de investimento, ações e imóveis.

Estratégias de Investimento Para Garantir Sua Aposentadoria

Construir um patrimônio sólido para a aposentadoria no Brasil exige mais do que apenas contribuir para o INSS. É necessário ter uma estratégia de investimentos bem estruturada que considere seu perfil, objetivos e prazo.

Comece definindo quanto você precisará na aposentadoria. Uma regra prática é planejar ter entre 70% e 80% da sua renda atual. Se você ganha R$ 10.000 hoje, planeje ter pelo menos R$ 7.000 a R$ 8.000 mensais quando se aposentar. Parece muito? É porque realmente exige planejamento.

O Tesouro Direto é uma excelente opção para objetivos de longo prazo. O Tesouro IPCA+ com vencimentos longos oferece proteção contra a inflação e rentabilidade real. Considere também o Tesouro RendA+, especialmente desenhado para complementar a aposentadoria com pagamentos mensais. Você pode conhecer mais sobre essas opções no site oficial do Tesouro Direto.

Os fundos imobiliários (FIIs) podem gerar renda passiva através de dividendos mensais. Muitos investidores experientes constroem carteiras de FIIs que pagam “aluguéis” todos os meses, criando uma fonte de renda complementar para a previdência social. Para entender melhor esse mercado, a B3 oferece materiais educacionais gratuitos.

Ações de empresas sólidas e pagadoras de dividendos também são interessantes. Empresas como Itaú, Petrobras, Vale e outras blue chips distribuem dividendos regularmente. Com uma carteira diversificada, você pode receber proventos ao longo do ano.

Não esqueça da liquidez. Mantenha parte do seu patrimônio em investimentos líquidos como CDB, LCI, LCA e fundos DI. Isso garante que você possa acessar recursos rapidamente em caso de emergência sem precisar vender investimentos de longo prazo em momento desfavorável.

A regra de ouro é: comece cedo e seja consistente. Mesmo valores pequenos, investidos regularmente e com disciplina ao longo de 20 ou 30 anos, podem se transformar em um patrimônio significativo graças aos juros compostos.

Planejamento Financeiro: O Caminho Para Uma Aposentadoria Tranquila

O planejamento financeiro é o alicerce de uma aposentadoria no Brasil bem-sucedida. Não se trata apenas de guardar dinheiro, mas de ter uma estratégia clara que considere todas as variáveis da sua vida financeira.

Primeiro, faça um diagnóstico completo da sua situação atual. Quanto você ganha? Quanto gasta? Qual seu patrimônio líquido? Tem dívidas? Essas informações são fundamentais para criar um plano realista. Use planilhas ou aplicativos de controle financeiro como GuiaBolso ou Mobills para ter visibilidade total dos seus números.

Estabeleça metas específicas. “Quero me aposentar aos 55 anos com uma renda mensal de R$ 15.000” é muito melhor que “quero me aposentar cedo”. Metas específicas permitem calcular exatamente quanto você precisa investir mensalmente para alcançá-las.

Crie um fundo de emergência antes de pensar em aposentadoria. Recomenda-se ter de 6 a 12 meses de despesas guardadas em investimentos líquidos. Isso evita que você precise resgatar investimentos de longo prazo em momentos de aperto financeiro.

Revise seu planejamento anualmente. Sua situação financeira muda, o mercado muda, a economia muda. O que funcionava há cinco anos pode não ser mais adequado hoje. Faça ajustes conforme necessário, mas mantenha a disciplina de continuar investindo.

Considere contratar um planejador financeiro certificado (CFP). Esse profissional pode ajudá-lo a criar uma estratégia personalizada considerando todos os aspectos da sua vida financeira: investimentos, seguros, planejamento sucessório e tributário.

Não subestime o poder dos pequenos ajustes. Reduzir gastos desnecessários em R$ 500 por mês e direcionar esse valor para investimentos pode fazer uma diferença enorme no longo prazo. Um café diário de R$ 15 representa R$ 450 por mês ou R$ 5.400 por ano.

Dicas Práticas Para Maximizar Sua Aposentadoria

Agora que você entende o panorama da aposentadoria no Brasil e as estratégias gerais, vamos a dicas práticas que podem fazer diferença real no valor do seu benefício e na qualidade da sua aposentadoria.

Acompanhe seu CNIS (Cadastro Nacional de Informações Sociais): Regularmente, acesse o site Meu INSS ou aplicativo para verificar se todos os seus períodos de trabalho estão registrados corretamente. Erros são comuns e podem prejudicar seu benefício. Quanto mais cedo você identificar inconsistências, mais fácil será corrigi-las.

Não pare de contribuir mesmo como autônomo: Se você deixar um emprego formal para trabalhar por conta própria, continue contribuindo como contribuinte individual ou MEI. Interrupções longas no histórico de contribuição podem atrasar sua aposentadoria ou reduzir o valor do benefício.

Considere a aposentadoria especial: Se você trabalha exposto a agentes nocivos à saúde (ruído, calor, produtos químicos, etc.), pode ter direito à aposentadoria especial, que exige menos tempo de contribuição. Guarde todos os documentos que comprovem a exposição, como PPP (Perfil Profissiográfico Previdenciário).

Planeje a transição: Muitas pessoas passam abruptamente do trabalho para a aposentadoria total, o que pode causar problemas emocionais e financeiros. Considere uma transição gradual, reduzindo a carga de trabalho aos poucos enquanto desenvolve hobbies, atividades voluntárias ou projetos pessoais.

Invista em saúde: Pode parecer óbvio, mas cuidar da saúde hoje significa menos gastos médicos na aposentadoria. Exercícios regulares, alimentação adequada e check-ups preventivos são investimentos tão importantes quanto aplicações financeiras para uma aposentadoria de qualidade.

Desenvolva fontes de renda passiva: Além dos investimentos financeiros, considere criar fontes de renda que não dependam do seu trabalho ativo. Isso pode incluir aluguéis de imóveis, royalties de produtos digitais, participação em negócios ou qualquer atividade que gere receita recorrente.

Erros Comuns Que Podem Comprometer Sua Aposentadoria

Ao longo dos anos ajudando pessoas a planejarem sua aposentadoria no Brasil, observei erros recorrentes que podem comprometer seriamente o futuro financeiro. Conhecer essas armadilhas é tão importante quanto saber o que fazer.

O primeiro grande erro é adiar o planejamento. Muita gente pensa que 30 ou 40 anos é cedo demais para pensar em aposentadoria. A verdade é exatamente o oposto: quanto mais cedo você começar, menor será o esforço necessário. Um investimento de R$ 500 mensais começando aos 25 anos pode render muito mais que R$ 2.000 mensais começando aos 45 anos.

Outro erro comum é contar exclusivamente com o INSS. Como vimos, o sistema previdenciário enfrenta desafios sérios e os benefícios tendem a ser limitados. Confiar apenas na previdência pública é arriscar ter uma aposentadoria apertada financeiramente.

Muitas pessoas caem na armadilha de investir sem estratégia. Aplicam dinheiro aleatoriamente em oportunidades que aparecem, sem considerar o prazo, o risco ou como isso se encaixa em um plano maior. Investir para aposentadoria exige metodologia e consistência, não sorte.

Não diversificar investimentos é perigoso. Colocar tudo em um único tipo de ativo – seja previdência privada, imóveis ou ações – expõe você a riscos desnecessários. Se aquele setor específico passar por dificuldades, todo seu patrimônio será afetado.

Ignorar a inflação é um erro grave. O dinheiro perde poder de compra ao longo do tempo. Investimentos que rendem abaixo da inflação fazem você ficar mais pobre, mesmo que numericamente pareça que está ganhando. Sempre busque rentabilidade real positiva.

Muitos brasileiros também cometem o erro de não considerar a longevidade. Vivemos cada vez mais, e seu dinheiro precisa durar por toda a aposentadoria. Planejar para viver até 75 anos quando você pode chegar aos 90 é receita para problemas financeiros na terceira idade.

Por fim, há quem resgate investimentos precocemente. A previdência privada e outros investimentos de longo prazo para aposentadoria no Brasil funcionam melhor quando o dinheiro fica aplicado por décadas. Resgates antecipados destroem os benefícios dos juros compostos e podem gerar custos adicionais.

O Papel da Educação Financeira Na Sua Aposentadoria

Se você chegou até aqui, já está à frente da maioria dos brasileiros em termos de consciência sobre a aposentadoria no Brasil. Mas o conhecimento precisa ser contínuo e aprofundado. A educação financeira não é um destino, mas uma jornada.

Invista tempo em aprender sobre finanças pessoais. Existem inúmeros cursos gratuitos oferecidos por instituições como CVM (Comissão de Valores Mobiliários), B3 e Anbima. Livros como “Pai Rico, Pai Pobre” de Robert Kiyosaki, “O Homem Mais Rico da Babilônia” de George Clason e obras de autores brasileiros como Gustavo Cerbasi são excelentes pontos de partida.

Acompanhe notícias econômicas e mudanças na legislação previdenciária. A aposentadoria no Brasil está em constante transformação, e estar informado permite que você se adapte rapidamente. Sites confiáveis incluem o portal do Ministério da Previdência Social, Portal de Economia do G1, InfoMoney e Valor Econômico.

Participe de comunidades e grupos de discussão sobre investimentos e planejamento de aposentadoria. O aprendizado coletivo é poderoso. Você pode aprender com os erros e acertos de outras pessoas, além de compartilhar suas próprias experiências.

Ensine seus filhos sobre educação financeira desde cedo. Quanto mais cedo eles aprenderem conceitos como poupança, investimento e planejamento de longo prazo, melhor preparados estarão para construir sua própria aposentadoria no futuro.

Considerações Finais: Sua Aposentadoria Começa Hoje

A aposentadoria no Brasil pode parecer um desafio intimidador, mas com planejamento, disciplina e as informações corretas, você pode construir um futuro financeiro sólido e confortável. Não existe fórmula mágica nem atalhos – existe trabalho consistente ao longo dos anos.

Lembre-se que cada pessoa tem uma realidade única. O que funciona para seu amigo ou vizinho pode não ser ideal para você. Por isso, considere suas circunstâncias pessoais: idade, renda, despesas, objetivos de vida e tolerância a risco ao tomar decisões sobre sua previdência.

O tempo é seu maior aliado quando o assunto é aposentadoria. Quanto mais cedo você começar a agir, menores serão os sacrifícios necessários e maiores as chances de alcançar seus objetivos. Não espere o momento perfeito – ele não existe. Comece com o que você tem, onde você está.

Pequenos passos dados consistentemente levam a grandes resultados. Aumentar sua contribuição para a previdência em apenas 1% do salário, cortar uma despesa desnecessária, buscar uma fonte de renda extra – tudo isso, mantido ao longo do tempo, faz diferença significativa.

A aposentadoria no Brasil exige que você seja protagonista da sua própria história financeira. O governo, o INSS e as empresas podem ajudar, mas a responsabilidade principal é sua. Assuma o controle, eduque-se continuamente e tome decisões conscientes.

Por fim, lembre-se de que aposentadoria não é apenas sobre dinheiro. É sobre ter liberdade para fazer o que você ama, passar tempo com quem importa e viver com dignidade e tranquilidade. O planejamento financeiro é o meio para alcançar esse fim.

Comece hoje. Seu eu do futuro vai agradecer.