Você já se pegou no fim do mês sem saber exatamente para onde foi seu salário? Aquela sensação de que o dinheiro simplesmente desapareceu, mesmo você não tendo feito nenhuma compra extravagante? Pois é, essa é a realidade de milhões de brasileiros que não têm um método claro de organização financeira.

A boa notícia é que existe O Método Mais Simples para Organizar seu Dinheiro sem precisar de planilhas complicadas ou aplicativos mirabolantes. Estou falando da regra dos 50-30-20, uma estratégia tão prática que você consegue implementar hoje mesmo, após terminar de ler este artigo.

Criada pela senadora americana Elizabeth Warren quando ainda era professora de direito em Harvard, essa regra transformou a vida financeira de milhares de pessoas ao redor do mundo. E o melhor: funciona independentemente do quanto você ganha. Seja você um jovem profissional começando a carreira ou alguém que já está há anos no mercado de trabalho, O Método Mais Simples para Organizar seu Dinheiro pode ser seu aliado na construção de uma vida financeira mais saudável e equilibrada.

Como Funciona a Regra dos 50-30-20 na Prática

A essência dessa metodologia de planejamento financeiro pessoal está na divisão da sua renda líquida (aquela que cai na sua conta após os descontos) em três categorias bem definidas. Vamos entender cada uma delas:

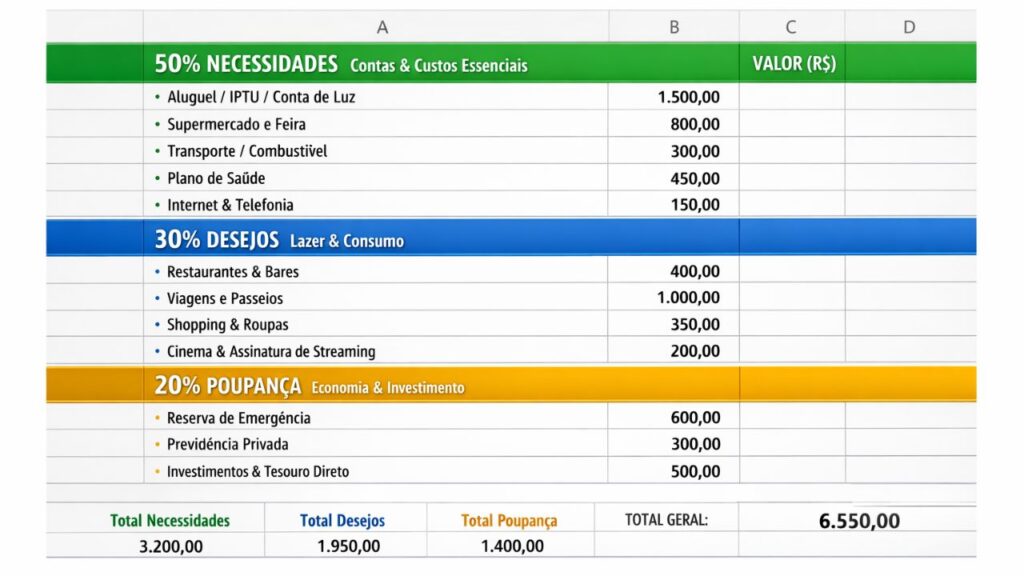

50% para Necessidades Essenciais: Essa fatia do seu orçamento cobre tudo aquilo que você simplesmente não pode viver sem. Estamos falando de moradia (aluguel ou prestação da casa própria), contas básicas como água, luz e internet, alimentação, transporte para o trabalho, plano de saúde e medicamentos essenciais.

Aqui vai um ponto importante que muita gente erra: necessidade não é a mesma coisa que desejo. Aquele streaming de séries que você adora? Não é necessidade. O delivery três vezes por semana? Também não. Seja honesto com você mesmo nessa classificação, porque é aí que mora o segredo do sucesso com O Método Mais Simples para Organizar seu Dinheiro.

30% para Desejos e Estilo de Vida: Agora sim, chegamos na parte divertida! Esses 30% são destinados a tudo aquilo que torna sua vida mais prazerosa, mas que você tecnicamente conseguiria viver sem. Cinema, restaurantes, aquela roupa nova que você viu na vitrine, academia, hobbies, viagens, assinaturas de serviços de entretenimento – tudo isso entra aqui.

Muita gente torce o nariz quando vê que tem “apenas” 30% para gastar com o que quer. Mas pense bem: você está destinando quase um terço da sua renda para coisas que te fazem feliz! O problema é que, sem gestão de gastos pessoais, as pessoas costumam gastar muito mais que isso em desejos, comprometendo suas necessidades e, principalmente, seu futuro.

20% para Poupança e Investimentos: Essa é a categoria que vai literalmente construir seu futuro financeiro. Aqui entra tudo relacionado a reserva de emergência, investimentos de longo prazo, previdência privada, pagamento de dívidas (sim, pagar dívida é um investimento em você mesmo!) e qualquer outro objetivo financeiro futuro.

Sei que 20% pode parecer muito, especialmente se você nunca guardou dinheiro antes. Mas é justamente esse comprometimento com o futuro que diferencia quem constrói patrimônio de quem vive eternamente no aperto financeiro.

Por Que O Método Mais Simples para Organizar seu Dinheiro Funciona Tão Bem

A beleza da regra 50-30-20 está na sua simplicidade. Diferente de outros métodos de controle financeiro que exigem que você categorize cada centavo em dezenas de subcategorias diferentes, aqui você tem apenas três grupos principais para se preocupar.

Essa abordagem minimalista reduz drasticamente a fricção mental necessária para manter suas finanças organizadas. Você não precisa ser um especialista em economia ou ter formação em contabilidade. Basta dividir sua renda em três e pronto – você tem um plano financeiro sólido funcionando.

Outro aspecto genial é que O Método Mais Simples para Organizar seu Dinheiro funciona como um termômetro da sua saúde financeira. Se você está lutando para encaixar suas despesas essenciais em 50%, isso é um sinal claro de que precisa aumentar sua renda ou reduzir custos fixos. Se não consegue poupar 20%, talvez esteja gastando demais com desejos.

Além disso, a regra cria um equilíbrio saudável entre viver o presente e preparar o futuro. Você não vira aquele pão-duro que nunca aproveita a vida, mas também não se torna o gastador irresponsável que vai se arrepender daqui a alguns anos. É o meio-termo perfeito que todos buscamos.

A flexibilidade é outro ponto forte. Ganhou um aumento? As proporções continuam as mesmas, apenas com valores maiores. Teve uma redução de renda? O método ainda funciona, você só ajusta os valores. Essa educação financeira simples se adapta a qualquer fase da sua vida.

Implementando a Estratégia na Sua Realidade Brasileira

Agora vem a parte prática: como colocar isso para funcionar no Brasil, onde temos peculiaridades que talvez Elizabeth Warren não tenha considerado quando criou o método?

Primeiro, calcule sua renda líquida real. Não estou falando do bruto que está no seu contracheque, mas sim do valor que efetivamente cai na sua conta. Para quem trabalha com carteira assinada, isso é relativamente simples. Já para autônomos e profissionais liberais, é importante calcular uma média dos últimos 3 a 6 meses para ter uma base realista.

Em seguida, faça um levantamento honesto de todos os seus gastos atuais. Pegue as faturas do cartão de crédito, extratos bancários e aquelas notinhas de papel onde você anota gastos em dinheiro (você faz isso, né?). Liste absolutamente tudo durante pelo menos um mês inteiro.

Agora vem o momento da verdade: classifique cada gasto como necessidade (50%), desejo (30%) ou poupança/investimento (20%). Aqui você vai descobrir algumas verdades inconvenientes sobre seus hábitos de consumo. Aquele cafezinho todo dia na padaria? Provavelmente é desejo. O Uber que você pega quando poderia ir de ônibus? Também é desejo.

A realidade é que a maioria das pessoas, quando faz esse exercício pela primeira vez, descobre que está gastando algo como 70-80% com necessidades, 20-30% com desejos e 0% com poupança. Se esse for seu caso, não se desespere – você não está sozinho, e o importante é começar a mudança hoje.

Para ajustar sua realidade ao método, você tem basicamente três opções: aumentar sua renda, reduzir suas despesas essenciais ou cortar gastos supérfluos. Idealmente, você vai trabalhar nas três frentes simultaneamente, mas com pesos diferentes dependendo da sua situação.

Dicas Práticas para Reduzir Necessidades e Maximizar Poupança

Vamos ser diretos: se suas necessidades estão consumindo mais de 50% da renda, você tem um problema que precisa ser endereçado. Aqui estão estratégias comprovadas que funcionam na realidade brasileira:

Moradia: Esse geralmente é o maior peso no orçamento. Se você está pagando mais de 30% da sua renda só com aluguel ou prestação da casa, considere seriamente alternativas. Mudar para um bairro mais afastado, dividir apartamento com outras pessoas ou até mesmo voltar a morar com os pais temporariamente pode ser necessário para reequilibrar suas finanças. Sites como Imovelweb e ZAP Imóveis podem ajudar você a comparar preços em diferentes regiões.

Transporte: Aqui mora uma oportunidade enorme de economia. Avaliar o custo-benefício entre carro próprio e transporte público muitas vezes revela que o carro é um luxo disfarçado de necessidade. Considere também opções como bicicleta, patinete elétrico ou carona solidária. Se o carro for realmente essencial, compare custos de combustível, manutenção e seguro para tomar a melhor decisão.

Alimentação: Fazer compras no mercado com lista prévia, cozinhar em casa, preparar marmitas para a semana – essas são ações que podem reduzir em até 50% seus gastos com comida. O delivery todo dia pode parecer conveniente, mas é um assassino silencioso do seu orçamento familiar. Use aplicativos de comparação de preços como Promobit ou Pelando para encontrar as melhores ofertas.

Contas Básicas: Renegocie planos de telefone e internet anualmente. As operadoras sempre têm promoções para novos clientes, e muitas vezes oferecem as mesmas condições para quem ameaça cancelar. Implemente medidas de economia de energia em casa – LED nas lâmpadas, banhos mais curtos, aparelhos desligados da tomada quando não estão em uso. O site Minha Casa Minha Vida oferece dicas de eficiência energética.

Quanto à categoria dos 20% de poupança e investimentos, aqui vai uma verdade que poucos falam: se você tem dívidas com juros altos (como cartão de crédito ou cheque especial), pagar essas dívidas É seu investimento prioritário. Nenhum investimento no mercado vai te dar retorno de 300% ao ano (que é o que você “ganha” ao deixar de pagar esses juros absurdos).

Depois de quitar dívidas caras, monte sua reserva de emergência equivalente a 3-6 meses de despesas essenciais. Só depois disso você deve começar a pensar em investimentos de longo prazo como Tesouro Direto, CDBs, fundos imobiliários ou ações.

Uma estratégia poderosa é automatizar seus investimentos. Configure uma transferência automática todo dia 1º do mês (ou no dia seguinte ao recebimento do salário) para uma conta de investimentos. Assim você “paga a si mesmo primeiro” e não corre o risco de gastar esse dinheiro antes de guardá-lo.

Adaptando O Método Mais Simples para Organizar seu Dinheiro Conforme Sua Renda Muda

Uma das maiores vantagens da regra 50-30-20 é que ela cresce com você. Quando sua renda aumenta, as proporções permanecem, mas os valores absolutos mudam, permitindo um estilo de vida melhor sem comprometer sua segurança financeira.

Digamos que você ganhe R$ 3.000 hoje. Sua distribuição seria: R$ 1.500 em necessidades, R$ 900 em desejos e R$ 600 em poupança. Agora imagine que você conseguiu um aumento e passou a ganhar R$ 5.000. Sua nova distribuição: R$ 2.500, R$ 1.500 e R$ 1.000, respectivamente.

Perceba que tanto suas necessidades quanto seus desejos aumentaram em termos absolutos – você pode morar em um lugar melhor, comer em restaurantes mais caros, viajar mais. Mas sua poupança também aumentou proporcionalmente, garantindo que você continue construindo patrimônio.

O grande erro que vejo pessoas cometerem quando recebem aumentos é simplesmente inflar o estilo de vida sem ajustar a poupança proporcionalmente. É o fenômeno conhecido como “lifestyle inflation” ou inflação do estilo de vida. A pessoa que ganhava R$ 3.000 e guardava R$ 300 (10%), ao passar a ganhar R$ 5.000, continua guardando apenas R$ 300 e usa os R$ 2.000 extras apenas para gastos.

Com O Método Mais Simples para Organizar seu Dinheiro, isso não acontece. As proporções garantem que seu crescimento financeiro seja equilibrado entre qualidade de vida presente e segurança futura.

Erros Comuns ao Implementar a Regra e Como Evitá-los

Mesmo sendo O Método Mais Simples para Organizar seu Dinheiro, algumas pessoas conseguem complicar ou cometer erros na implementação. Vamos aos mais comuns:

Erro 1: Classificar desejos como necessidades. Esse é disparado o erro número um. Aquele plano de TV a cabo com 500 canais que você assiste apenas 5? É desejo, não necessidade. A academia super cara do bairro nobre quando tem uma academia popular a duas quadras? Desejo. O celular top de linha lançado mês passado? Também é desejo.

A regra de ouro é: necessidade é aquilo que, se você não tiver, sua vida para. Não consegue trabalhar, se alimentar, ter saúde ou um teto sobre a cabeça. Tudo além disso, por mais que você ame, é desejo.

Erro 2: Não revisar e ajustar periodicamente. Suas circunstâncias mudam, e seu planejamento financeiro precisa acompanhar. Faça uma revisão completa a cada 3-6 meses. Aquela assinatura que você usa todo dia pode ter se tornado apenas mais uma conta automática que você nem lembra que existe.

Erro 3: Ser rígido demais nas proporções. A regra é um guia, não uma camisa de força. Se você mora em uma cidade com custo de vida muito alto, talvez suas necessidades cheguem a 60% no início. Tudo bem – o importante é ter consciência disso e trabalhar para reduzir gradualmente. Da mesma forma, se você está em fase de acumulação patrimonial agressiva, pode destinar 30% ou mais para poupança.

Erro 4: Esquecer de incluir gastos anuais ou irregulares. IPVA, IPTU, material escolar, presentes de final de ano – essas despesas precisam ser previstas e divididas pelos 12 meses. Muita gente quebra o orçamento justamente quando esses gastos aparecem “do nada”.

Erro 5: Desistir no primeiro mês difícil. Olha, vou ser honesto com você: o primeiro mês vai ser complicado. Você vai descobrir que seus hábitos de consumo estão completamente desalinhados com o método. Mas não desista! A disciplina financeira é como um músculo – quanto mais você exercita, mais forte fica.

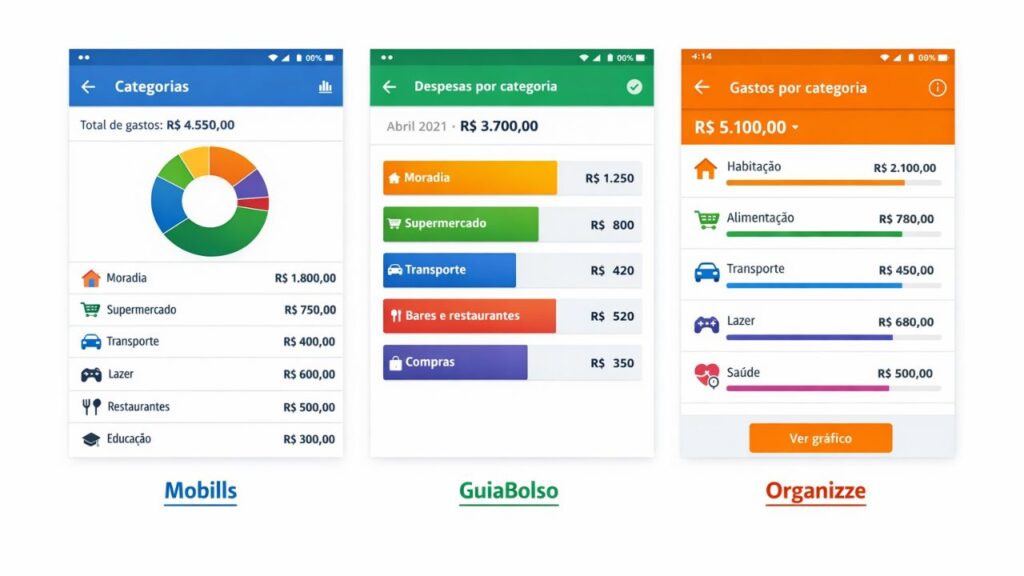

Para evitar esses erros, sugiro usar ferramentas que facilitem o acompanhamento. Pode ser uma planilha simples no Google Sheets, um caderninho físico ou aplicativos como GuiaBolso, Mobills ou OrganizZe. O importante é ter um sistema que funcione para você e que você realmente use.

Ferramentas e Recursos para Facilitar o Acompanhamento

Implementar O Método Mais Simples para Organizar seu Dinheiro fica muito mais fácil quando você tem as ferramentas certas. Vou compartilhar algumas opções que funcionam bem para diferentes perfis:

Para quem gosta de tecnologia: Aplicativos como Mobills e GuiaBolso sincronizam automaticamente com suas contas bancárias e cartões de crédito, categorizando gastos automaticamente. Você pode configurar os percentuais da regra 50-30-20 e receber alertas quando estiver perto de estourar alguma categoria.

Para quem prefere controle manual: Uma planilha no Google Sheets ou Excel funciona perfeitamente. Você pode encontrar templates gratuitos prontos na internet ou criar o seu próprio. A vantagem é o controle total e a flexibilidade para personalizar como quiser.

Para quem quer simplicidade máxima: O método das múltiplas contas bancárias. Abra três contas diferentes (muitos bancos digitais são gratuitos) e configure transferências automáticas logo após receber o salário: 50% para a conta de necessidades, 30% para a de desejos e 20% para a de investimentos. Cada conta tem seu cartão de débito específico. Quando a conta de desejos zerar, você sabe que precisa esperar até o próximo mês.

Para complementar sua educação financeira: Sites como Tesouro Direto, B3 e Portal do Investidor da CVM oferecem conteúdo gratuito e de qualidade sobre investimentos. Canais no YouTube como Me Poupe!, Primo Rico e O Primo Rico também trazem dicas práticas aplicáveis.

O segredo não está em ter a ferramenta mais sofisticada, mas sim em usar consistentemente aquela que melhor se adapta ao seu estilo. De nada adianta baixar 10 aplicativos se você não abre nenhum deles. Escolha um método e comprometase a usá-lo religiosamente por pelo menos 3 meses.

Transformando a Regra em Hábito Permanente

Conhecimento sem ação não vale nada. Você pode ler mil artigos sobre gestão financeira, mas se não colocar em prática, continuará na mesma situação. Então, como transformar O Método Mais Simples para Organizar seu Dinheiro em um hábito permanente?

Comece pequeno: Se você nunca guardou dinheiro antes, não tente pular direto para 20% de poupança. Comece com 5% ou até 2%. O importante é criar o hábito. Conforme você for se ajustando e otimizando gastos, vá aumentando gradualmente esse percentual até chegar nos 20%.

Automatize tudo que puder: Transferências automáticas, débitos automáticos para investimentos, alertas de gastos. Quanto menos você precisar lembrar de fazer manualmente, maior a chance de manter a consistência. Nosso cérebro é péssimo em disciplina de longo prazo, mas a tecnologia pode ser nossa aliada.

Celebre pequenas vitórias: Conseguiu fechar o mês dentro dos 50-30-20? Celebre! Guardou R$ 500 pela primeira vez? Comemore! Quitou uma dívida? Isso merece reconhecimento! Essas micro-celebrações reforçam positivamente o comportamento e tornam a jornada mais prazerosa.

Encontre sua motivação profunda: Por que você quer organizar suas finanças? É para viajar mais? Garantir educação de qualidade para seus filhos? Aposentadoria tranquila? Liberdade para mudar de carreira? Seja qual for seu “porquê”, mantenha-o sempre visível. Cole no espelho, use como papel de parede do celular, escreva em post-its. Quando a disciplina fraquejar, sua motivação precisa estar forte.

Arranje um parceiro de accountability: Compartilhe seus objetivos com alguém de confiança – cônjuge, melhor amigo, familiar. Ter alguém para prestar contas aumenta dramaticamente suas chances de sucesso. Melhor ainda se essa pessoa também estiver implementando o método – vocês podem trocar experiências e se apoiar mutuamente.

Revise e ajuste sem culpa: Houve meses em que você vai estourar o orçamento. Acontece. O importante não é a perfeição, mas a consistência ao longo do tempo. Se você conseguir seguir a regra 80% dos meses, já estará anos-luz à frente da maioria das pessoas.

O Impacto de Longo Prazo na Sua Vida Financeira

Agora vamos fazer um exercício de projeção para você ver o poder transformador de O Método Mais Simples para Organizar seu Dinheiro ao longo dos anos.

Imagine uma pessoa com renda de R$ 4.000 mensais que decide implementar rigorosamente a regra 50-30-20. Isso significa guardar R$ 800 por mês. Vamos supor que ela invista esse valor em aplicações conservadoras com rendimento real (acima da inflação) de 6% ao ano.

Após 5 anos: Ela terá acumulado aproximadamente R$ 55.700 (sem contar possíveis aumentos de renda). Isso é suficiente para uma excelente reserva de emergência ou entrada de um imóvel.

Após 10 anos: O montante chega a cerca de R$ 131.000. Aqui já estamos falando de possibilidade de quitar um apartamento pequeno em algumas cidades ou ter um bom colchão para mudanças de carreira.

Após 20 anos: Prepare-se para R$ 375.000 acumulados. Isso muda completamente o jogo. É liberdade financeira começando a tomar forma.

Após 30 anos: Mais de R$ 800.000. Uma aposentadoria confortável está garantida, e você tem patrimônio suficiente para deixar um legado para seus filhos.

E atenção: essa projeção considera que sua renda nunca aumentou nesses 30 anos! Na vida real, aumentos salariais, mudanças de carreira e empreendimentos tendem a aumentar a renda ao longo do tempo. Se você mantiver a disciplina dos 20% mesmo ganhando mais, os números serão exponencialmente maiores.

Compare isso com alguém que gasta 100% (ou pior, 110% com dívidas) do que ganha. Após 30 anos, essa pessoa terá… zero. Ou pior, dívidas acumuladas. A diferença é literalmente vida financeira versus morte financeira.

Conclusão: Seu Primeiro Passo Começa Agora

Chegamos ao final deste guia completo sobre O Método Mais Simples para Organizar seu Dinheiro através da regra 50-30-20. Se você chegou até aqui, já está à frente de 90% das pessoas que continuam vivendo no escuro financeiro.

Mas ler não basta. O conhecimento sem ação é apenas entretenimento. Então aqui vai seu desafio: antes de fechar este artigo, faça uma coisa – apenas uma. Pode ser baixar um aplicativo de controle de gastos, pode ser abrir uma planilha e começar a listar suas despesas do mês, pode ser calcular quanto representa 20% da sua renda.

Um pequeno passo hoje é melhor que grandes planos que nunca saem do papel. A jornada de mil quilômetros começa com um único passo, e sua jornada rumo à liberdade financeira começa agora.

Lembre-se: você não precisa ser perfeito. Você não precisa acertar tudo de primeira. Você só precisa ser um pouco melhor com seu dinheiro hoje do que foi ontem. E amanhã, um pouco melhor que hoje. Essa evolução constante, por menor que pareça no dia a dia, cria resultados extraordinários no longo prazo.

O Método Mais Simples para Organizar seu Dinheiro está aqui, testado e aprovado por milhares de pessoas. Agora é sua vez de fazer parte desse grupo de pessoas que tomaram controle de suas finanças pessoais e construíram o futuro que sempre sonharam.

Sua vida financeira agradece. Seu eu do futuro agradece. E você vai se orgulhar de ter dado esse passo hoje.